")

Του Κωνσταντίνου Γκότση,

Φέτος, τα αποτελέσματα των (διπλών) Βουλευτικών Εκλογών θα τα χαρακτηρίζαμε ως «προάγγελο» της ανάκτησης της επενδυτικής βαθμίδας για το ελληνικό αξιόχρεο και, κατ’ επέκταση, για την περαιτέρω στήριξη της ανάπτυξης της οικονομίας της χώρας. Κάθε σενάριο πολιτικού αδιέξοδου και αποσταθεροποίησης του πολιτικού σκηνικού της χώρας εξαλείφθηκε, καθώς αποτελούσε τροχοπέδη για την πολυπόθητη αναβάθμιση. Παράλληλα, κυριάρχησε με αυτοδυναμία το κόμμα που θα μπορούσαμε να πούμε ότι μεταξύ των υπολοίπων είχε τον πιο φιλοεπενδυτικό προσανατολισμό και ενέπνεε τη μεγαλύτερη ασφάλεια για τη διατήρηση της δημοσιονομικής σταθερότητας για την αγορά. Όσα λάθη, αστοχίες και σκάνδαλα και αν σημειώθηκαν την προηγούμενη τετραετή θητεία της Νέας Δημοκρατίας, δυστυχώς αυτή είναι η πραγματικότητα.

Πολλάκις έχουν αναφερθεί τα πλεονεκτήματα που θα φέρει η αναβάθμιση της πιστοληπτικής μας ικανότητα, φεύγοντας επιτέλους από την κατηγορία των “junks”, καθώς αποτελεί εγγύηση από μεγάλους οίκους αξιολόγησης για την αξιοπιστία των ελληνικών περιουσιακών στοιχείων και, ιδίως, του δημοσίου χρέους, αφού μειώνεται το απαιτούμενο ασφάλιστρο κινδύνου (premium) για τα ελληνικά assets. Επιφανειακά, μόνο η μείωση του κόστους δανεισμού και η είσοδος νέων κεφαλαίων από το εξωτερικό, που πολλών εξ αυτών αδυνατούσαν να επενδύσουν στην ελληνική αγορά λόγω της χαμηλής πιστοληπτικής μας ικανότητας, αρκούν για να επιταχύνουν σημαντικά την ανάπτυξη της οικονομίας συνολικά.

Οι προοπτικές υπάρχουν, τα θεμέλια, όμως, δεν φαίνονται τόσο στιβαρά. Αυτό φαίνεται, πλέον, να το επισημαίνουν και οι οίκοι αξιολόγησης στις εκθέσεις τους για την ελληνική οικονομία. Παρόμοιου σκεπτικού επισημάνσεις έχει αναφέρει, μεταξύ άλλων, και ο διοικητής της Τράπεζας της Ελλάδος, Γιάννης Στουρνάρας, δηλαδή ότι απλά η ανάκτηση της επενδυτικής βαθμίδας δεν αρκεί. Πρέπει οι Αρχές να επιδιώξουν και άλλες αναβαθμίσεις. Η βάση αποτελεί απλά το πρώτο, μεγάλο βήμα, για να ενισχύσουμε την εμπιστοσύνη που παρουσιάζουμε προς τις αγορές.

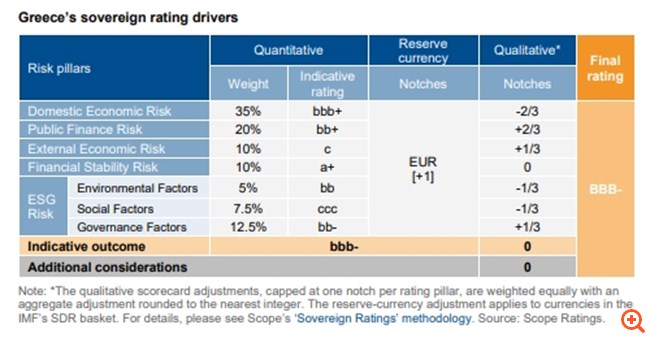

Έπειτα από την προ ολίγον ημερών αναβάθμιση σε BBB- (επενδυτική βαθμίδα) του ελληνικού αξιόχρεου από τον ιαπωνικό R&I, την Παρασκευή το βράδυ ακολούθησε και ο γερμανικός Scope. Οι συγκεκριμένοι οίκοι δεν αναγνωρίζονται επίσημα από την Ε.Κ.Τ., αν και ο τελευταίος ενδέχεται να ενταχθεί στους μεγάλους οίκους στο μέλλον, για αυτό το γεγονός αυτό δεν επηρέασε ιδιαίτερα την αγορά (πέραν του ότι είχε προεξοφληθεί). Όμως, ο Scope υποβάθμισε το outlook για την Ελλάδα από θετικό σε σταθερό, επισημαίνοντας τους κινδύνους αναστροφής της επενδυτικής βαθμίδας, που μόλις μας έδωσε.

Ψηλά στις προϋποθέσεις για τη διατήρησή της, αλλά και για την αναβάθμιση από άλλους μεγάλους οίκους είναι το υψηλό δημόσιο χρέος. Παρά την εξομάλυνση των δημοσιονομικών, έγιναν λάθη. Θα μπορούσαν τα ελλείμματα κατά την πανδημική κρίση να είναι πιο περιορισμένα, κάνοντας καλύτερη διαχείριση και κατανομή των πόρων. Ακόμα και κατά την προηγούμενη χρονιά, που σημειώσαμε οριακό πρωτογενές πλεόνασμα, γεγονός μη αναμενόμενο, θα μπορούσε να ήταν υψηλότερο αν είχαν αποφευχθεί αρκετές δημόσιες δαπάνες από την Κυβέρνηση, δεδομένου, κιόλας του ύψους του χρέους. Με τους δημοσιονομικούς κανονισμούς της Ε.Ε. ο δημοσιονομικός χώρος θα περιοριστεί σημαντικά. Μάλιστα, σύμφωνα με παλαιότερες αναλύσεις, οριακά θα καλύπτονται τα έξοδα για τα μόνιμα μέτρα που άρχιζαν να εφαρμόζονται την προηγούμενη 4ετία, ώστε να επιτευχθεί το απαιτούμενο ύψος του πρωτογενούς πλεονάσματος.

Επίσης, σε περίπτωση εκτροχιασμού της παγκόσμιας οικονομίας, λόγω κάποιου «μαύρου κύκνου», σε συνδυασμό με τα υψηλά επιτόκια και τους δημοσιονομικούς περιορισμούς, θα οδηγηθεί σε μεγάλη μείωση το Α.Ε.Π. παγκοσμίως, κάτι που θα συμπαρασύρει και την ελληνική οικονομία. Συνεπώς, η μείωση του εγχώριου Α.Ε.Π. θα επιδεινώσει τον δείκτη χρέους προς Α.Ε.Π., ένα από τα βασικότερα μέτρα για τη «βιωσιμότητα» δημοσίου χρέους, αντισταθμίζοντας της έως τώρα βελτιώσεις. Σίγουρα, λοιπόν, θα πρέπει να γίνουν ακόμα μεγαλύτερες μειώσεις του συγκεκριμένου δείκτη, αλλά και επιβράδυνση (διακοπή ακόμα καλύτερα) του ρυθμού αύξησης του κρατικού χρέους ως ποσοστό του Α.Ε.Π.

Επίσης, σύμφωνα με την DBRS, η οποία προσεχώς θα αξιολογήσει την ελληνική οικονομία, ελπίζοντας να αναβαθμίσει το ελληνικό αξιόχρεο, πρόσθεσε ως βασικές παραμέτρους τα «κόκκινα» δάνεια, που πιθανόν να εκτοξευτούν σε περίπτωση βαθιάς ύφεσης (τόσο εγχώρια όσο και διεθνώς), αλλά και γενικότερα πρέπει να ενταθεί η στόχευση εξυγίανσης των τραπεζών. Έχουν γίνει μεγάλα βήματα σε αυτό το κομμάτι, οι ελληνικές τράπεζες είναι θωρακισμένες, ωστόσο ο κίνδυνος συνεχίζει να υπάρχει, ειδικά όσο αυξάνονται τα δάνεια που εισέρχονται στην κατηγορία των «πορτοκαλί». Παράλληλα, θα πρέπει να γίνουν και διορθωτικές μεταρρυθμίσεις για την αύξηση του ανταγωνισμού στον κλάδο, διότι θα λειτουργήσει καταλυτικά στην ανάπτυξή του.

Επιπλέον, η Scope στην έκθεσή της επισήμανε και τους (πολιτικούς) κινδύνους που παρουσιάζει η μετάβαση στους όρους της χρηματοδότησης. Πλέον, οι χρηματοδοτήσεις του ελληνικού κράτους θα γίνονται κυρίως από την αγορά, η οποία δεν είναι υπό όρους, όπως από τους θεσμούς.

Τέλος, σημαντικές παράμετροι θα αποτελέσουν οι βελτιωτικές μεταρρυθμίσεις σε υποδομές, υγεία, εκπαίδευση, μεταφορές, Δικαιοσύνη και δημόσια διοίκηση, καθώς, όπως βιώνουν οι πολίτες καθημερινά, το ελληνικό κράτος υστερεί υπερβολικά έναντι άλλων ανεπτυγμένων της Ευρώπης. Επίσης, θα πρέπει να συνεχίσει η ενίσχυση της ανταγωνιστικότητας και της εξωστρέφειας των ελληνικών επιχειρήσεων, γεγονός που θα οδηγήσει και στην εξισορρόπηση του ισοζυγίου τρεχουσών συναλλαγών, ακόμα ένα μεγάλο «αγκάθι» της ελληνικής οικονομίας, το οποίο, παρά την αύξηση των εξαγωγών, το εμπορικό έλλειμμα επεκτάθηκε. Βέβαια, σε πρώτη φάση, δεν είναι κάτι τόσο αρνητικό όσο ακούγεται. Ο βιομηχανικός και πρωτογενής μας τομέας βρισκόταν σε παρακμή εδώ και πολλά χρόνια και είναι λογικό να πραγματοποιούνται εισαγωγές π.χ. σε μηχανήματα που δεν μπορούμε να κατασκευάσουμε, για την παραγωγή ενός προϊόντος εδώ.

Ωστόσο, σταδιακά θα πρέπει και άλλα κομμάτια της αλυσίδας αξίας διαφόρων προϊόντων να αρχίσουν να παράγονται και εντός της οικονομίας μας, ώστε να αποκομίζουμε όλο και περισσότερο μέρος της προστιθέμενης αξίας ενός προϊόντος. Μειώσεις φόρων, άρση των εμποδίων στην επιχειρηματικότητα, εκσυγχρονισμός του Δημοσίου και της Δικαιοσύνης για επίσπευση διαδικασιών θα λειτουργούσαν επικουρικά σε αυτό.

Σταδιακά, αυτό θα επιφέρει νέες επενδύσεις, ανοίγοντας νέες θέσεις εργασίας που θα βοηθήσουν στη μείωση της ανεργίας και την αύξηση της διαπραγματευτικής ισχύς των εργαζομένων, ώστε να σημειωθεί σημαντική αύξηση των μισθών.

Δημόσιο χρέος, εξυγίανση τραπεζών, ανταγωνιστικότητα επιχειρήσεων, ανεργία και δημόσιες υπηρεσίες και υποδομές είναι οι παράγοντες που μέχρι τώρα έχουν καθυστερήσει την ανάκτηση της επενδυτικής βαθμίδας από αρκετούς οίκους αξιολόγησης, αλλά και διατηρούν την επιφυλακτικότητα για τη Scope. Σε ενδεχόμενη αναβάθμιση από τους επίσημους οίκους αξιολόγησης, θα πρέπει να επιδεικνύουμε σε αγορά και αναλυτές ότι την αξίζουμε σε συνεχές επίπεδο.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Scope Ratings: Στην επενδυτική βαθμίδα η ελληνική οικονομία – Αναβάθμιση σε ΒΒΒ-, σταθερό το outlook, capital.gr, διαθέσιμο εδώ

- DBRS: Γιατί δεν έχουμε ακόμη δώσει στην Ελλάδα την επενδυτική βαθμίδα, capital.gr, διαθέσιμο εδώ