Του Κωνσταντίνου Γκότση,

Σε “mini” διόρθωση (σε εβδομαδιαίο επίπεδο) προχώρησε το Χρηματιστήριο Αθηνών, σε αντίθεση με την ευρωπαϊκή αγορά που φαίνεται να τονώθηκε το επενδυτικό κλίμα, διαγράφοντας, στο σύνολό της, ανοδική τροχιά. Η ελληνική αγορά φαίνεται να έχει ήδη προεξοφλήσει σε μεγάλο βαθμό (αν όχι εντελώς) την αξιολόγηση του οίκου Scope στις 4 Αυγούστου, αν και δεν θα αναγνωριστεί από τους θεσμούς του Ευρωσυστήματος.

Σύμφωνα με τους αναλυτές, βραχυπρόθεσμα, πιθανόν, να υπάρξει σημαντική διόρθωση στους δείκτες του ελληνικού χρηματιστηρίου, χωρίς αυτό, όμως, να διαβρώσει τη μεσο-μακροπρόθεσμη ανοδική τάση. Ωστόσο, οι πιέσεις από τις κατοχυρώσεις κερδών απορροφούνται από τους αγοραστές, παρόλο που έχουν γίνει πιο επιλεκτικοί, με την αγορά συνολικά να πραγματοποιεί «στάσεις αναμονής», παρουσιάζοντας, παράλληλα, έντονες αντιστάσεις στη ζώνη των 1.350 μονάδων.

Για το υπόλοιπο του έτος, το κλίμα στην αγορά θα επηρεαστεί σημαντικά από τον βαθμό υλοποίησης των business plans που έχουν παρουσιάσει οι διοικήσεις των εισηγμένων στο επενδυτικό κοινό, καθώς και από την επιτυχία των κυοφορούμενων επιχειρηματικών deals. Από θεμελιώδους και τεχνικής ανάλυσης, οι αναλυτές ισχυρίζονται πως οι επικρατούσες προοπτικές για την ελληνική αγορά επιβεβαιώνονται και θα μπορούσαν να ανατραπούν μόνο με αναπάντεχα αρνητικά γεγονότα.

Ήπια πτώση σημείωσε τη Δευτέρα το Χρηματιστήριο Αθηνών, έχοντας παρουσιάσει κατά τη διάρκεια των διαπραγματεύσεων αρκετές εναλλαγές προσήμου, με την επιφυλακτικότητα να επικρατεί στο επενδυτικό κοινό, γεγονός που επικράτησε σε όλη την ευρωπαϊκή αγορά λόγω των συνεδριάσεων των Fed και Ε.Κ.Τ. Επίσης, ο τζίρος ανήλθε σε χαμηλά επίπεδα, χαρακτηριστικό των πτωτικών συνεδριάσεων στη Λεωφόρο Αθηνών, καθώς, επίσης, την καλοκαιρινή περίοδο αμβλύνεται το επενδυτικό ενδιαφέρον.

Στην ελληνική αγορά, η Entersoft έκανε την αρχή, ανακοινώνοντας τα εταιρικά της αποτελέσματα, τα οποία παρουσίασαν ενίσχυση της κερδοφορίας της.

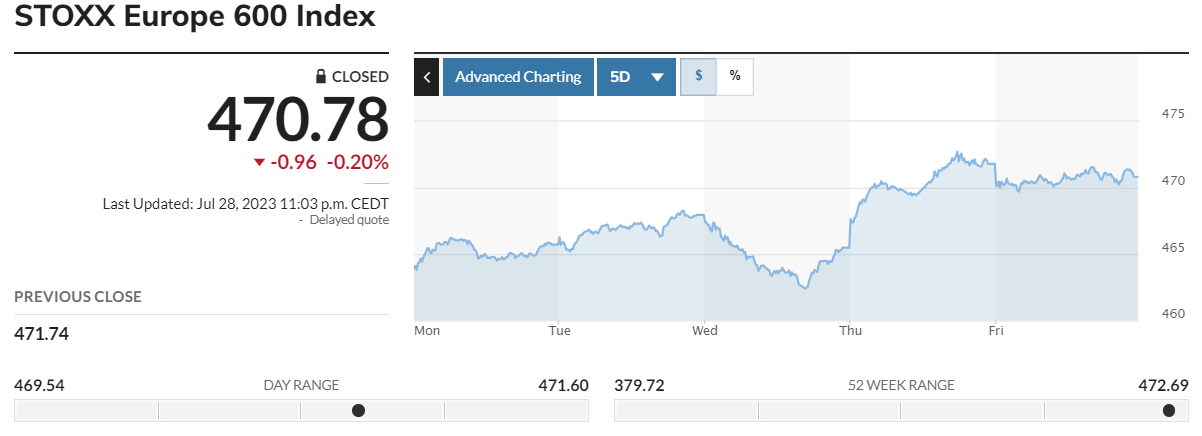

Οριακές ήταν οι μεταβολές στις ευρωπαϊκές αγορές, εν μέσω αναμονής ανακοινώσεων εταιρικών αποτελεσμάτων και αυξήσεων επιτοκίων από τις Κεντρικές Τράπεζες εντός του χρηματιστηριακού πενθήμερου, με τον δείκτη Stoxx Europe 600 να κλείνει στο +0,06%. Μικρές ήταν οι μεταβολές, επίσης, και στους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, με τον γερμανικό DAX, τον βρετανικό FTSE 100 και τον ιταλικό FTSE MIB να κλείνουν με θετικό πρόσημο, ενώ ο γαλλικός CAC 40 και ο ισπανικός IBEX 35 έκλεισαν με αρνητικό πρόσημο.

Ο κλάδος των καταναλωτικών ειδών αποτέλεσε βαρίδι της ημερήσιας συνεδρίασης, όπως και οι τομείς της τεχνολογίας και των Μ.Μ.Ε. που είχαν πτώση περίπου 0,7%. Στον αντίποδα, οι βασικές στηρίξεις δόθηκαν από τον ενεργειακό κλάδο που κέρδισε 1,5% και τον κλάδο των τηλεπικοινωνιών που ενισχύθηκε κατά περίπου 1%.

Τα βλέμματα των επενδυτών της Ευρώπης στράφηκαν και στα αποτελέσματα των ισπανικών εκλογών της περασμένης Κυριακής, στις οποίες επικράτησε η κεντροδεξιά παράταξη, χωρίς να κερδίσει, όμως, την αυτοδυναμία. Επίκεντρο του ενδιαφέροντος για το επόμενο διάστημα, θα αποτελέσουν οι διερευνητικές για τον σχηματισμό Κυβέρνησης.

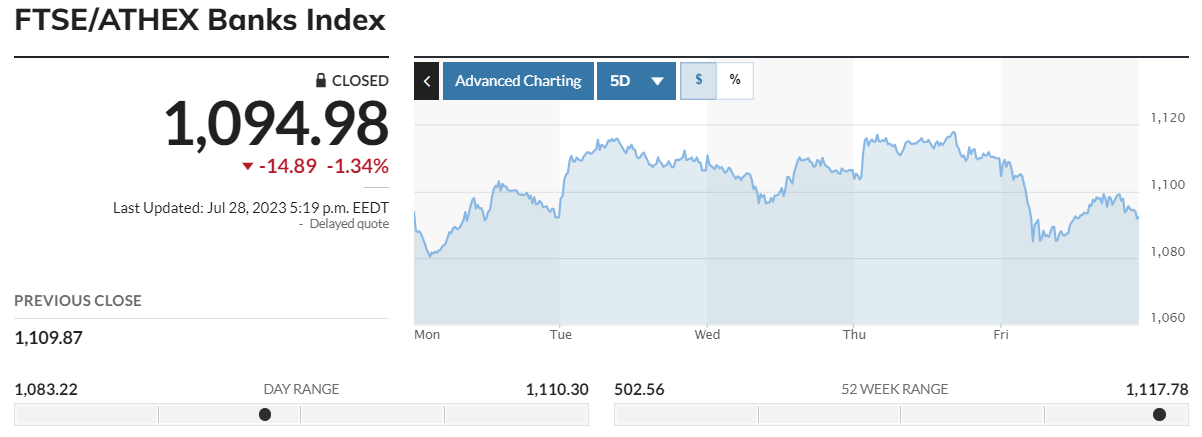

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,13% στις 1.337,42 μονάδες και κυμάνθηκε μεταξύ 1.342,22 μονάδων και 1.333,92 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,15% στις 3.243,01 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,14%, πέφτοντας στις 1.092,14 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλά στα € 71,38 εκατ. και ο όγκος στα 18,47 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, σημαντικές ήταν οι απώλειες άνω του 1% για τις Τέρνα Ενεργειακή, ΓΕΚ Τέρνα και Δ.Ε.Η. Αντίθετα, ισχυρή ήταν η άνοδος 3,87% για την ΕΛΧΑ και άνω του 3% για τη Βιοχάλκο. Αξιοσημείωτα ήταν, επίσης, τα κέρδη άνω του 2% για την Quest και την Aegean και άνω του 1% για την Ελλάκτωρ.

Σταθερά ανοδικά κινήθηκε την Τρίτη το Χρηματιστήριο Αθηνών, με τους αγοραστές, αν και ήταν αρκετά επιλεκτικοί, να υπεραντισταθμίζουν την προσφορά, καθώς, επίσης, σημειώθηκε ελαφριά άνοδος και στην ημερήσια συναλλακτική δραστηριότητα. Στη συνεδρίαση, ξεχώρισε ο όμιλος της Βιοχάλκο που στήριξε σημαντικά την αγορά, απέναντι στις μικρές πτωτικές πιέσεις δεικτοβαρών τίτλων, όπως της Coca Cola και της Jumbo. Μεγάλη βοήθεια δόθηκε και από τις τράπεζες, με τον κλαδικό δείκτη να υπεραποδίδει σημαντικά της αγοράς.

Στο «πράσινο» βρέθηκαν οι ευρωπαϊκές αγορές, με τον δείκτη Stoxx Europe 600 να κλείνει με άνοδο 0,5%. Ηπιότερες ήταν οι μεταβολές στους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών της Ευρώπης, με τον γαλλικό CAC 40 και τον ισπανικό IBEX 35 να κλείνουν με αρνητικό πρόσημο. Τα μεγαλύτερα κέρδη είχε ο εξορυκτικός κλάδος, ο οποίος ενισχύθηκε κατά 4,2%, με αφορμή τις ανακοινώσεις της κινεζικής Κυβέρνησης για νέα μέτρα στήριξης της οικονομίας.

Επιπλέον, τη Δευτέρα παρουσιάστηκαν αποτελέσματα εταιρειών της Γηραιάς Ηπείρου για το β’ τρίμηνο του έτους, εκ των σημαντικότερων της Unilever, η οποία ξεπέρασε τις προσδοκίες των αναλυτών, όπως, επίσης, των LVMH, Italgas και Randstad.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,64% στις 1.345,95 μονάδες και κυμάνθηκε μεταξύ 1.340,67 μονάδων και 1.349,67 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,59% στις 3.262,29 μονάδες και ο τραπεζικός δείκτης κέρδισε 1,29%, ανεβαίνοντας στις 1.106,23 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα € 89 εκατ. και ο όγκος στα 25,6 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, αλματώδης ήταν η άνοδος άνω του 5% για τη Βιοχάλκο. Με αξιοσημείωτα κέρδη άνω του 2% έκλεισαν, επίσης, οι Cenergy, Aegean, Alpha Bank και Τράπεζα Πειραιώς και με άνω του 1% οι Εθνική Τράπεζα, ΕΛΧΑ, Τιτάν, Μυτιληναίος, ΓΕΚ Τέρνα και Ο.Π.Α.Π. Αντίθετα, σημαντικές ήταν οι απώλειες άνω του 1% για την Jumbo.

Με ήπια αρνητική μεταβολή ολοκλήρωσε τις συναλλαγές την Τετάρτη το Χρηματιστήριο Αθηνών. Ο FTSE 25 και οι τράπεζες είχαν οριακή πτώση, ενώ πιο βαριές ήταν οι απώλειες στη μεσαία κεφαλαιοποίηση. Έγινε προσπάθεια για διόρθωση στην αγορά, με αφορμή και την (ημερήσια) καθοδική πορεία της Ευρώπης, ωστόσο οι αγοραστές βρήκαν «πατήματα» σε δεικτοβαρείς τίτλους, διατηρώντας τα επίπεδα σε μεγάλο βαθμό. Τέλος, σημειώθηκαν αρκετές εναλλαγές προσήμων, ενώ, παράλληλα, η συναλλακτική δραστηριότητα έμεινε σχεδόν αμετάβλητη σε σύγκριση με τα επίπεδα της προηγούμενης ημέρας.

Στο «κόκκινο» έκλεισε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να διολισθαίνει κατά 0,5%, έπειτα από έξι σερί θετικές συνεδριάσεις. Παρόμοιες ήταν οι μεταβολές στους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση τις ήπιες απώλειες του ισπανικού IBEX (-0,05%) και την ισχυρή πτώση του γαλλικού CAC 40 (-1,35%). Η ισχυρή πλειοψηφία των κλάδων έκλεισε με αρνητικό πρόσημο, με τις μεγαλύτερες πτωτικές πιέσεις να πηγάζουν από μετοχές της υψηλής κεφαλαιοποίησης.

Στο ήδη τεταμένο κλίμα που επικρατούσε στην ευρωπαϊκή αγορά, εν αναμονή των αποφάσεων της Fed, η επαναξιολόγηση των επενδυτών, κυρίως, της μετοχής της LVMH (και άλλων εισηγμένων) που οδήγησε τον τίτλο σε ισχυρή διόρθωση, επιβάρυνε τη διάθεση των traders. Στον αντίποδα, δεν έλειψαν και οι εντυπωσιακές θετικές αποδόσεις, ειδικά αυτή της Rolls Royce (λόγω της σημαντικής αναβάθμισης των εκτιμήσεων για τα λειτουργικά της κέρδη).

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,10% στις 1.344,55 μονάδες και κυμάνθηκε μεταξύ 1.340,62 μονάδων και 1.349,31 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,02% στις 3.261,69 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,01%, κλείνοντας στις 1.106,30 μονάδες. Η αξία συναλλαγών διαμορφώθηκε ελαφρώς χαμηλότερα στα € 83 εκατ. και ο όγκος στα 21,6 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, σημαντικές ήταν οι απώλειες άνω του 1% για τις Ελλάκτωρ, Σαράντης και Autohellas. Αντίθετα, αξιοσημείωτα ήταν τα κέρδη άνω του 2% για την Τιτάν και άνω του 1% για τις Βιοχάλκο, Μυτιληναίος και Cenergy.

Με μικρά κέρδη ολοκλήρωσε τη συνεδρίασή του την Πέμπτη το Χρηματιστήριο Αθηνών, το οποίο προσπάθησε να μπει στη ζώνη των 1.350 μονάδων, αλλά παρουσίασε αντιστάσεις, καθώς η μεγάλη προσφορά που υπήρξε «ροκάνισε» την άνοδο. Ο τζίρος, αν και ενισχυμένος σε σχέση με τις προηγούμενες ημέρες, παραμένει σε χαμηλά επίπεδα (και μάλιστα κάτω από τα € 100 εκατ. ημερησίως) και η διακύμανση περιορίστηκε σε στενό εύρος.

Μυτιληναίος, Τιτάν και Μοτοδυναμική ανακοίνωσαν αποτελέσματα τριμήνου, τα οποία ήταν υπερικανοποιητικά, καθώς οι επιδόσεις τους ξεπέρασαν τις προβλέψεις των αναλυτών.

Ισχυρή άνοδο σημείωσαν οι ευρωπαϊκές αγορές, με τον δείκτη Stoxx Europe 600 να κλείνει με κέρδη 1,34%. Παρόμοιες και ισχυρότερες ήταν οι θετικές μεταβολές των βασικών δεικτών των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον βρετανικό FTSE 100 (+0,21%). Οι περισσότεροι κλάδοι έκλεισαν σε θετικά εδάφη, με τις υψηλότερες αποδόσεις να καταγράφονται από τον κλάδο των social media και της τεχνολογίας, καθώς πρόσθεσαν άνω του 4%, καθοδηγούμενοι από τα ικανοποιητικά αποτελέσματα της Meta Platforms.

Το επιτόκιο πολιτικής της Ε.Κ.Τ. διαμορφώθηκε στο 3,75%, έπειτα από την αναμενόμενη αύξησή του κατά 25 μονάδες βάσης. Στις ανακοινώσεις της μετά τη συνεδρίαση, η Κεντρική Τράπεζα της Ευρωζώνης σηματοδότησε πιθανή παύση στον κύκλο αυξήσεων κατά την επερχόμενη συνεδρίαση του Σεπτεμβρίου, αφού το μήνυμά της ήταν λιγότερο επιθετικό αυτή τη φορά, γεγονός που αποτέλεσε τον βασικό παράγοντα τόνωσης της αγοράς την Πέμπτη. Επίσης, σε αύξηση 25 μονάδων βάσης προχώρησε την προηγούμενη ημέρα (το βράδυ) και η Fed, φτάνοντας τα επιτόκια στο 5,25%-5,5%, χωρίς να σηματοδοτήσει πως θα επέλθει τέλος στις αυξήσεις. Ο πληθωρισμός σε Ευρώπη και Η.Π.Α. παραμένει αρκετά εκτός του στόχου του 2%, επομένως οι κεντρικοί τραπεζίτες δεν φαίνεται ακόμη να είναι διατεθειμένοι ούτε να χαλαρώσουν τη νομισματική πολιτική και ούτε να σταματήσουν τη «σύσφιξη».

Επιπλέον, στο επίκεντρο των επενδυτών βρέθηκαν και οι εκτιμήσεις για τα εταιρικά αποτελέσματα των ευρωπαϊκών εισηγμένων, εστιάζοντας κυρίως σε blue chips, όπως Nestle, BNP Paribas κ.ά.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε κέρδη 0,08% στις 1.345,63 μονάδες και κυμάνθηκε μεταξύ 1.344,47 μονάδων και 1.351,68 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,03% στις 3.262,77 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,32%, ανεβαίνοντας στις 1.109,87 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα € 90,6 εκατ. και ο όγκος στα 23,8 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, αξιοσημείωτα ήταν τα κέρδη άνω του 1% για τις Coca Cola, Σαράντης, Quest, Τράπεζα Πειραιώς και Εθνική Τράπεζα. Αντίθετα, σημαντικές ήταν οι απώλειες άνω του 2% για τη Cenergy και άνω του 1% για τις Τέρνα Ενεργειακή, Aegean, Ο.Τ.Ε., Ο.Π.Α.Π. και Eurobank.

Σημαντική διόρθωση παρουσίασε την Παρασκευή το Χρηματιστήριο Αθηνών, παρά το θετικό ξεκίνημα τις πρώτες ώρες των διαπραγματεύσεων. Ο τζίρος παρέμεινε σε χαμηλά επίπεδα, σχεδόν αμετάβλητος σε σχέση με την προηγούμενη συνεδρίαση, καταγράφοντας οριακή κάμψη.

Επιπρόσθετα, η Eurobank Equities αναθεώρησε τις τιμές στόχους για τις τράπεζες και έδωσε σύσταση “buy” για αυτές, ξεχωρίζοντας την Πειραιώς μεταξύ των τεσσάρων συστημικών.

Αντίρροπες ήταν οι τάσεις στις ευρωπαϊκές αγορές, με τον δείκτη Stoxx Europe 600 να κλείνει με απώλειες 0,20%. Μικρές ήταν οι μεταβολές και στους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, με τα χρηματιστήρια των χωρών του πυρήνα (συμπεριλαμβανομένου του Η.Β.) να κλείνουν με θετικό πρόσημο, ενώ τα βασικά της περιφέρειας σημείωσαν αρνητικό πρόσημο. Σε επίπεδο κλάδων, τα πρόσημα ήταν μεικτά, με τις ισχυρότερες πτωτικές πιέσεις να πηγάζουν από τον εξορυκτικό τομέα.

Ακόμα, οι επενδυτές της Ευρώπης προσπαθούν να αξιολογήσουν τις αποφάσεις της Κ.Τ. και τα μηνύματα της επικεφαλής της, Christine Lagarde, η οποία, ωστόσο, διαβεβαίωσε πως δεν πρόκειται να προχωρήσουν προσεχώς σε μειώσεις επιτοκίων και χαλάρωση της νομισματικής πολιτικής.

Επιπλέον, την Παρασκευή δημοσιεύθηκαν τα προκαταρκτικά στοιχεία για τον πληθωρισμό του Ιουλίου κάποιων οικονομιών της Ευρώπης. Συγκεκριμένα, στη Γερμανία ο πληθωρισμός παρουσιάζει μια «μίνι» διολίσθηση στο 6,2% (σε ετήσια βάση), στη Γαλλία επιβραδύνεται περισσότερο του αναμενόμενου στο 5%, ενώ στην Ισπανία επανακάμπτει στο 2,3%, γεγονός μη αναμενόμενο. Τέλος, το οικονομικό κλίμα στην Ευρωζώνη σημείωσε πτώση κατά τον Ιούλιο στις 94,5 μονάδες, ενώ οι εκτιμήσεις έδειχναν πως θα ανέλθει στο 95.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,87% στις 1.333,86 μονάδες και κυμάνθηκε μεταξύ 1.346,18 μονάδων και 1.327,28 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,93% στις 3.232,38 μονάδες και ο τραπεζικός δείκτης απώλεσε 1,34%, κλείνοντας στις 1.094,98 μονάδες. Η αξία συναλλαγών διαμορφώθηκε ελαφρώς χαμηλότερα στα 89,46 εκατ. και ο όγκος στα 20,98 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η πτώση άνω του 3% για τα ΕΛΧΑ. Σημαντικές απώλειες άνω του 2% παρουσίασαν, επίσης, οι Βιοχάλκο, Τιτάν και Aegean και οι Τράπεζα Πειραιώς, Quest, Eurobank, Alpha Bank, Coca Cola, Autohellas, Τέρνα Ενεργειακή, Ελληνικά Πετρέλαια, Μυτιληναίος και Εθνική Τράπεζα. Αντίθετα, αξιοσημείωτα ήταν τα κέρδη περίπου 2% για τον Ελλάκτωρ και 1,92% για την Ε.ΥΔ.Α.Π.

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε πτώση 0,4%, ο δείκτης FTSE Large Cap υποχώρησε κατά 0,48% και ο τραπεζικός δείκτης κέρδισε 0,12%. Τέλος, ο πανευρωπαϊκός Stoxx 600 έκλεισε με άνοδο 1,24% στις 470,78 μονάδες.