Του Κωνσταντίνου Γκότση,

Οριακά δεν κατάφερε να διατηρήσει το θετικό πρόσημο το Χρηματιστήριο Αθηνών σε εβδομαδιαίο επίπεδο, εξαιτίας των πτωτικών πιέσεων που άσκησαν οι επενδυτές στην ευρωπαϊκή αγορά, υπό τον φόβο μιας ύφεσης με παράλληλη συνέχεια του νομισματικού περιορισμού από Fed και Ε.Κ.Τ., και η «ανάγκη» για διόρθωση των δεικτών. Παράλληλα, η αισθητά πεσμένη συναλλακτική δραστηριότητα είναι κάτι που προβληματίζει τους συμμετέχοντες της αγοράς, ενώ οι θετικές εκθέσεις από τους ξένους επενδυτές συνεχίζονται, περιόρισε τις πολύ μεγάλες διακυμάνσεις.

Γενικότερα, η μεσομακροπρόθεσμη τάση της αγοράς παραμένει ανοδική, χωρίς να διαβλέπεται κάτι στον ορίζοντα που θα μπορούσε να την ανατρέψει. Μάλιστα, με την ανάκτηση της επενδυτικής βαθμίδας αναμένεται, σύμφωνα με τους αναλυτές, πως θα εισέλθουν αρκετά ξένα κεφάλαια στην Ελλάδα, βασιζόμενοι στο γεγονός πως το 61% των funds δεν έχει εκτεθεί στην ελληνική αγορά, ενώ κανένα από αυτά δεν κατέχει θέση άνω του 2%. Αυτός είναι και ο κύριος λόγος που πολλοί επενδυτές είναι προσεκτικοί πολύ στις ενέργειές τους, ώστε να μη χάσουν μια καλή θέση, καθυστερώντας τις διορθώσεις, ενώ, παράλληλα, φοβούνται να τοποθετηθούν σε υπεραγορασμένους τίτλους, περιορίζοντας τα κέρδη.

Επίσης, σύμφωνα με την Axia, εκτιμάται πως η συνολική κεφαλαιοποίηση του ελληνικού χρηματιστηρίου θα ενισχυθεί κατά 15% μέχρι το 2024. Το μόνο σίγουρο είναι πως θα υπάρξουν ανακατατάξεις και όσο επεκτείνονται οι τρέχουσες αποδόσεις οι επενδυτικές επιλογές θα γίνονται περισσότερο με ποιοτικά χαρακτηριστικά.

Τη Δευτέρα, παρά τις πτωτικές που δέχθηκαν αρκετοί τίτλοι στο Χρηματιστήριο Αθηνών, η ελληνική αγορά σημείωσε σημαντική άνοδο, που ξεπέρασε το 1%, με ισχυρή στήριξη από επιλεγμένες μετοχές, κλείνοντας στη ζώνη των 1.290 μονάδων, όπου και συνάντησε αντιστάσεις. Ωστόσο, η επιφυλακτικότητα συνεχίζει να επικρατεί στο επενδυτικό κοινό, κάτι που αποτυπώνεται και στον χαμηλό ημερήσιο τζίρο, υπό τον φόβο για μια εκ νέου μεγάλη διόρθωση. Βέβαια, να επισημανθεί πως ο χαμηλός τζίρος οφείλεται και στην ημιαργία στις Η.Π.Α. για την Ημέρα της Ανεξαρτησίας (4η Ιουλίου).

Επιπλέον, σε αυτή τη συνεδρίαση, πραγματοποιήθηκε αποκοπή μερίσματος σε αρκετές μετοχές, εκτός υψηλής κεφαλαιοποίησης και, πιο συγκεκριμένα, άρχισαν να διαπραγματεύονται χωρίς μέρισμα οι Flexopack, Βογιατζόγλου, Profile, Πετρόπουλος, Mediterra και Interwood.

Με απώλειες έκλεισαν οι ευρωπαϊκές αγορές, σπάζοντας το σερί 3 θετικών συνεδριάσεων, με τον δείκτη Stoxx Europe 600 να διολισθαίνει κατά 0,2%. Οι αγορές του πυρήνα της Ευρωζώνης έκλεισαν με παρόμοιες μεταβολές, ενώ η βρετανική σημείωσε οριακή πτώση και οι μεγάλες περιφερειακές ολοκλήρωσαν σε θετικά εδάφη.

Επίσης, στην ευρωπαϊκή αγορά, παρουσιάστηκαν αντίρροπες τάσεις, καθώς τα πρόσημα στους επιμέρους κλάδους ήταν μεικτά. Στήριξη δόθηκε, κυρίως, από τον εξορυκτικό κλάδο και τον πετρελαϊκό, οι οποίοι ενισχύθηκαν με άνοδο πέριξ του 2%, ενώ το μεγαλύτερο βαρίδι ήταν ο κλάδος της υγείας, που έχασε πάνω από 1%.

Οι επενδυτές στη συνεδρίαση επηρεάστηκαν σημαντικά από την ανακοίνωση των αποτελεσμάτων της μεταποίησης σε Ευρώπη και Η.Π.Α. για τον Ιούνιο, με τα αποτελέσματα να δείχνουν, πως η νομισματική «σύσφιξη» πιέζει όλο και περισσότερο τις αγορές.

Συγκεκριμένα, στην Ευρωζώνη, σύμφωνα με τα στοιχεία που έδωσε στη δημοσιότητα η S&P Global, ο δείκτης υπευθύνων προμηθειών HCOB PMI υποχώρησε περαιτέρω από τον Μάιο στις 43,5 μονάδες, που μεταφράζεται ως συρρίκνωση της αγοράς (50 είναι η βάση, που δηλώνει στασιμότητα), ενώ οι προβλέψεις έδειχναν πως θα διαμορφωνόταν υψηλότερα, στις 43,6 μονάδες.

Στις Η.Π.Α., σύμφωνα με την S&P Global, ο μεταποιητικός PMI έπεσε περαιτέρω στις 46,3 μονάδες, για δεύτερο σερί μήνα. Σύμφωνα με την ISM όμως, ο δείκτης διαμορφώθηκε στις 46 μονάδες τον Ιούνιο, διολισθαίνοντας για όγδοο σερί μήνα.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 1,10% στις 1.292,72 μονάδες και κυμάνθηκε μεταξύ 1.292,99 μονάδων και 1.282,89 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 1,20% στις 3.135,94 μονάδες και ο τραπεζικός δείκτης κέρδισε 2%, ανεβαίνοντας στις 1.029,25 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλά στα € 86,80 εκατ. και ο όγκος στα 24,67 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, αλματώδης ήταν η άνοδος 6,31% για τη Lamda, ακολουθώντας με ισχυρά κέρδη άνω του 3% για τις Aegean, Jumbo και Τράπεζα Πειραιώς. Αξιοσημείωτη ήταν, επίσης, η άνοδος άνω του 2,5% για την Εθνική Τράπεζα και άνω του 1% για τις Τιτάν, Μυτιληναίο, Βιοχάλκο, Eurobank, Ο.Π.Α.Π., Alpha Bank και Ελλάκτωρ. Αντίθετα, σημαντικές απώλειες άνω του 1% είχαν οι Quest και Ελληνικά Πετρέλαια.

Μια «ανάσα» πίσω από τις 1.300 μονάδες έκλεισε την Τρίτη το Χρηματιστήριο Αθηνών, παίρνοντας ανοδική ώθηση κυρίως το τελευταίο μισάωρο. Υπήρξαν αρκετές πτωτικές πιέσεις από τους τίτλους της υψηλής κεφαλαιοποίησης, ιδίως των τραπεζών, ενώ, σε επίπεδο αποδόσεων, πρωταγωνίστησε η μεσαία κεφαλαιοποίηση. Η συναλλακτική δραστηριότητα υποχώρησε κι άλλο σε αυτήν τη συνεδρίαση, καθώς ήταν αργία για την αγορά των Η.Π.Α., μειώνοντας το επενδυτικό ενδιαφέρον.

Επίσης, η JP Morgan συνέχισε το re-rating στις ελληνικές μετοχές, αναβαθμίζοντάς τες σε “overweight”, με αφορμή το εκλογικό αποτέλεσμα. Μάλιστα, η αμερικανική επενδυτική τράπεζα επισήμανε πως, σύμφωνα με τον δείκτη P/E (Price to Earnings ratio) 12μήνου, οι ελληνικές μετοχές διαπραγματεύονται σε αρκετά υποτιμημένα επίπεδα σε σχέση με άλλες αναδυόμενων αγορών.

Σημαντικό να σημειωθεί πως από την Τρίτη ξεκίνησαν οι προσφορές για το 7ετές ομόλογο της Μυτιληναίος, με σκοπό να συγκεντρώσει ποσό ύψους € 500 εκατ. και με το επιτόκιο να αναμένεται να διαμορφωθεί γύρω στο 4-4,5%.

Οριακή ήταν η μεταβολή στην ευρωπαϊκή αγορά, καθώς επικράτησαν μεικτά πρόσημα, με τον δείκτη Stoxx Europe 700 να αυξάνεται κατά 0,07%. Στους επιμέρους τίτλους των κύριων ανεπτυγμένων αγορών οι μεταβολές ήταν μεγαλύτερες, αλλά αρνητικές. Η μεγαλύτερη στήριξη δόθηκε από την άνοδο 0,5% του κλάδου της υγείας, ενώ οι ισχυρότερες πτωτικές πιέσεις προκλήθηκαν από την πτώση 0,6% της αυτοκινητοβιομηχανίας.

Τα νέα που δημοσιεύθηκαν κατά τη διάρκεια της συνεδρίασης, την Τρίτη, δεν ήταν ούτε πολλά ούτε σημαντικά, σε σύγκριση με άλλες μέρες, ενώ η αργία της Wall Street μείωσε περαιτέρω το επενδυτικό ενδιαφέρον. Το γεγονός, στο οποίο επικεντρώθηκαν οι επενδυτές, αφορούσε τη μηνιαία υποχώρηση των εξαγωγών κατά 0,1% στη γερμανική οικονομία, με τις εισαγωγές, αντιθέτως, να ενισχύονται κατά 1,7%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,55% στις 1.299,78 μονάδες και κυμάνθηκε μεταξύ 1.300,70 μονάδων και 1.288,44 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,20% στις 3.142,35 μονάδες και ο τραπεζικός δείκτης έχασε 0,16%, πέφτοντας στις 1.027,59 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 78,01 εκατ. και ο όγκος στα 21,41 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος 4,50% για την Quest και 3,70% για την ΕΛΧΑ. Αξιοσημείωτα ήταν τα κέρδη, επίσης, άνω του 2% για τη Lamda και άνω του 1% για τις Aegean, Jumbo, Eurobank, Motor Oil, Ε.ΥΔ.Α.Π. και ΓΕΚ Τέρνα. Αντίθετα, σημαντική ήταν η πτώση άνω του 1% για την Τράπεζα Πειραιώς.

Την Τετάρτη, το Χρηματιστήριο Αθηνών έκλεισε με αρνητικό πρόσημα, παρουσιάζοντας αρκετές διακυμάνσεις και εναλλαγές προσήμων οι δείκτες, ειδικά ο τραπεζικός. Βαρίδια αποτέλεσαν οι τίτλοι που είχαν σημειώσει πολύ υψηλές αποδόσεις στις προηγούμενες συνεδριάσεις και του Ο.Τ.Ε., λόγω της αποκοπής μερίσματος. Επίσης, και η μετοχή της Interlife ήταν από την Τετάρτη χωρίς το δικαίωμα μερίσματος.

Η Τράπεζα Πειραιώς έδωσε εντολή για την εκκίνηση της διαδικασίας έκδοσης 5ετούς senior bond € 400 εκατ. στις Commerzbank, Goldman Sachs Europe, Intesa Sanpaolo, JP Morgan και UBS.

Πτωτικά κινήθηκε η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κλείνει με απώλειες 0,73%. Παρόμοιες ήταν οι μεταβολές στους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών, με εξαίρεση τον βρετανικό FTSE 100 και τον ισπανικό IBEX 35, καθώς οι απώλειές τους ξεπέρασαν οριακά το 1%. Οι μεγαλύτερες πτωτικές πιέσεις προήλθαν από τους κλάδους της ασφάλισης και της ενέργειας.

Οι πωλητές επικράτησαν στην ημερήσια συνεδρίαση, έπειτα από την ανακοίνωση πως ο σύνθετος PMI Ιουνίου της Ευρωζώνης υποχώρησε σε σημαντικό βαθμό, στις 49,9 μονάδες (από 52,8 μονάδες), δείχνοντας πως η αγορά συρρικνώθηκε. Στον αντίστοιχο δείκτη, ο κλάδος των υπηρεσιών της κινεζικής οικονομίας κατέγραψε μεγάλη μείωση στις 53,9 μονάδες, κάτι που μεταφράζεται με επιβράδυνση της επιχειρηματικής δραστηριότητας. Η εξέλιξη αυτή στη μεγάλη ασιατική αγορά επιδείνωσε το επενδυτικό κλίμα, καθώς η Κίνα διατηρεί αρκετά ισχυρούς εμπορικούς δεσμούς με τη Γηραιά Ήπειρο.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,34% στις 1.295,30 μονάδες και κυμάνθηκε μεταξύ 1.300,87 μονάδων και 1.287,64 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,53% στις 3.125,77 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,25%, πέφτοντας στις 1.025,00 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα € 86,48 εκατ. και ο όγκος στα 24,97 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρές ήταν οι απώλειες οριακά άνω του 3% για τον Ο.Τ.Ε. Σημαντική ήταν η πτώση άνω του 1% για τις Ελλάκτωρ, Μυτιληναίος, Lamda και Motor Oil. Αντίθετα, αξιοσημείωτη ήταν η άνοδος άνω του 2% για τον Σαράντη, 1,90% για την ΕΛΧΑ και άνω του 1% για την Aegean.

Την Πέμπτη, με αφορμή το κλίμα στις διεθνείς αγορές, το Χρηματιστήριο Αθηνών επέκτεινε με μεγαλύτερη ένταση τη διορθωτική κίνηση που ξεκίνησε διστακτικά από την προηγούμενη συνεδρίαση, στον απόηχο για τη συνέχεια της νομισματικής πολιτικής σε Ευρώπη και Η.Π.Α. Ο Γενικός Δείκτης, του οποίου οι απώλειες ξεπέρασαν το 1%, κινήθηκε μόνιμα στο «κόκκινο», παίρνοντας απόσταση από τις 1.300 μονάδες που έβρισκε αντιστάσεις.

Επίσης, μέσα στη μέρα, ολοκληρώθηκε η διαδικασία έκδοσης νέου 5ετούς senior preferred ομολόγου –με δικαίωμα ανάκλησης μετά τα 4 χρόνια– της Τράπεζας Πειραιώς, συγκεντρώνοντας, εν τέλει, € 500 εκατ. έναντι του στόχου των € 400 εκατ. και το τελικό επιτόκιο ανήλθε στο 7,25%.

Μεγάλες ήταν οι απώλειες στην ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κλείνει στο -2,42%, ενώ κανένας κλάδος και καμία αγορά δεν σημείωσε κέρδη στη συγκεκριμένη συνεδρίαση. Οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών είχαν παρόμοιες μεταβολές, με τον γαλλικό CAC 40 να έχει μεταξύ αυτών την ισχυρότερη πτώση (-3,13%).

Οι μεγαλύτερες πτωτικές πιέσεις προήλθαν από τον κλάδο ταξιδιού και αναψυχής (κλάδος αρκετά ευάλωτος σε περίπτωση ύφεσης), ο οποίος έπεσε κατά 4%, καθώς, επίσης, σημαντική ήταν και η πτώση στον τομέα των λιανικών πωλήσεων, που έχασε 3,7%, με τα στοιχεία για τον κλάδο να παρουσιάζονται αρνητικά.

Το κλίμα χειροτέρεψε έπειτα από τα στοιχεία της απασχόλησης στην αγορά των Η.Π.Α., που, παρά την επιβράδυνση, παραμένει ανθεκτική, γεγονός που θα οδηγήσει σε συνέχεια της «σύσφιξης» από τις Fed, όπως υπέδειξαν και τα πρακτικά της που δημοσιεύθηκαν την Τετάρτη.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 1,23% στις 1.279,40 μονάδες και κυμάνθηκε μεταξύ 1.289,07 μονάδων και 1.274,23 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 1,35% στις 3.083,54 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,54%, πέφτοντας στις 1.019,47 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 80,30 εκατ. και ο όγκος στα 20,80 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, σημαντικές ήταν οι απώλειες άνω του 2% για τις Τέρνα Ενεργειακή, Coca Cola, Motor Oil και Ο.Π.Α.Π. και άνω του 1% για τις Βιοχάλκο, Aegean, Μυτιληναίος, Δ.Ε.Η., Cenergy, ΟΤΕ, Εθνική Τράπεζα, Jumbo και Autohellas. Αντίθετα, αξιοσημείωτα ήταν τα κέρδη άνω του 1% για τις Ελλάκτωρ και Quest.

Την Παρασκευή το Χρηματιστήριο Αθηνών σημείωσε ήπια πτώση, έπειτα από αρκετές διακυμάνσεις και με χαμηλή συναλλακτική δραστηριότητα, ισορροπώντας, ουσιαστικά σε αυτά τα επίπεδα μετά τη διόρθωση. Η μεγαλύτερη στήριξη στη συγκεκριμένη συνεδρίαση δόθηκε από τον τίτλο της Coca Cola, η τιμή της οποίας έκανε άλμα έπειτα από τις αναθεωρημένες προβλέψεις προς τα πάνω για την κερδοφορία της το 2023, καθώς η πορεία των οικονομικών της μεγεθών αποδείχθηκε καλύτερη των εκτιμήσεων της διοίκησης.

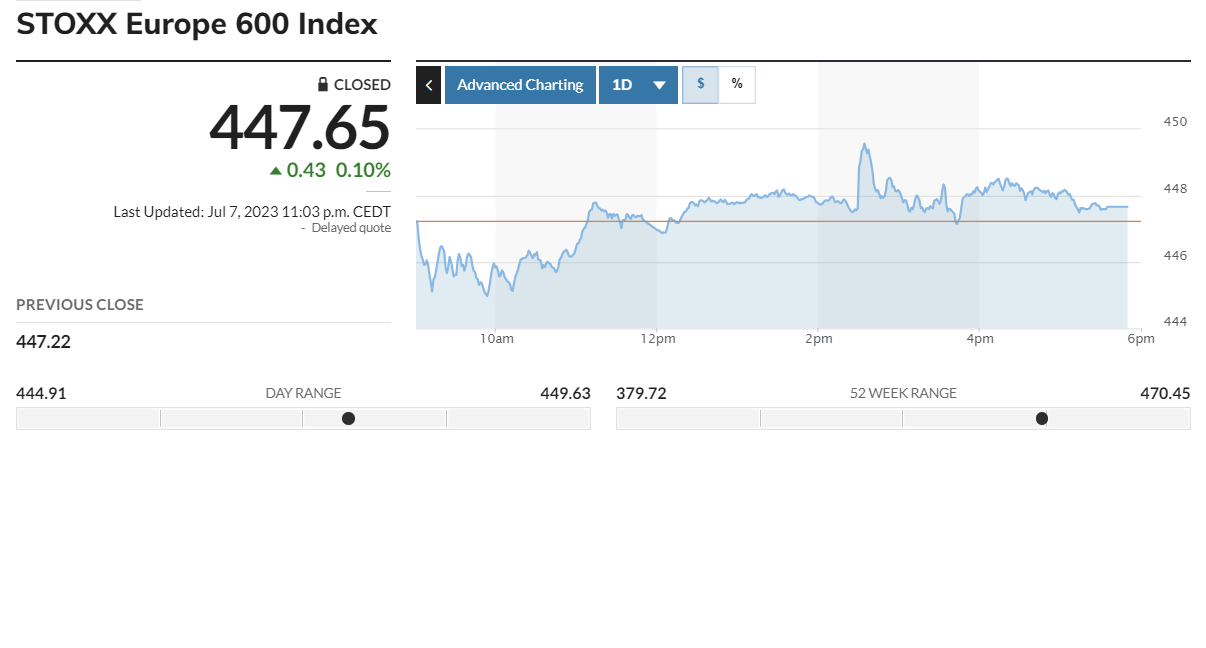

Αντίρροπες ήταν οι τάσεις στην ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να κλείνει με ήπια άνοδο 0,1%. Οι αποδόσεις στους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών της Ευρώπης ήταν υψηλότερες, ξεχωρίζοντας ο ιταλικός FTSE MIB με κέρδη 0,99%. Η μεγαλύτερη άνοδος καταγράφηκε από τον κλάδο των χημικών εταιρειών, ο οποίος ενισχύθηκε κατά 1,5%, ενώ οι ισχυρότερες απώλειες σημειώθηκαν από τον κλάδο των Μ.Μ.Ε., που έχασε 2%.

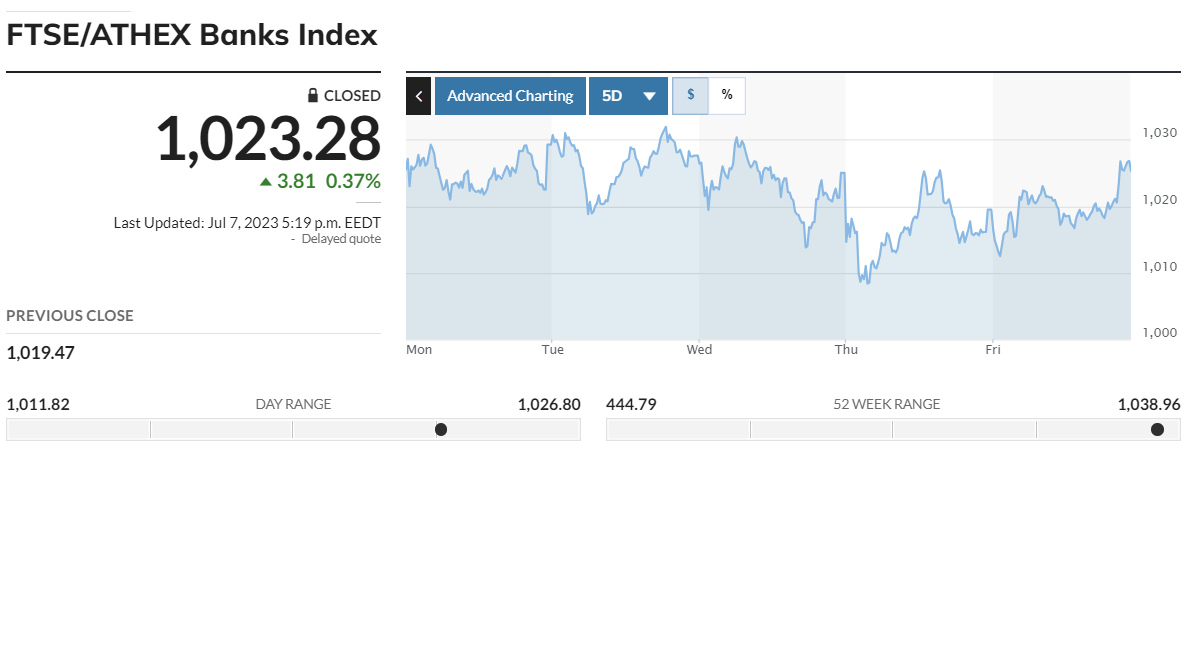

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,09% στις 1.278,30 μονάδες και κυμάνθηκε μεταξύ 1.286,02 μονάδων και 1.273,15 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,11% στις 3.080,06 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,37%, κλείνοντας στις 1.023,28 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 71,15 εκατ. και ο όγκος στα 19,32 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, σημαντικές ήταν οι απώλειες άνω του 2% για τις Μυτιληναίος, η Ε.ΥΔ.Α.Π. και η Motor Oil και άνω του 1% για τις Σαράντης, Ελλάκτωρ, Aegean, Cenergy και Ο.Π.Α.Π. Αντίθετα, ισχυρή ήταν η άνοδος άνω του 3,5% για την Coca Cola. Αξιοσημείωτη ήταν, επίσης, η άνοδος άνω του 1% για τις Τράπεζα Πειραιώς και ΕΛΧΑ.

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε οριακή πτώση 0,02%, ο δείκτης FTSE Large Cap υποχώρησε κατά 0,6% και ο τραπεζικός δείκτης κέρδισε 1,41%. Τέλος, ο πανευρωπαϊκός δείκτης Stoxx 600 έκλεισε στις 447,65 μονάδες, χάνοντας 3,1%.