Του Κωνσταντίνου Γκότση,

Παρά τα ήπια δείγματα υποτονικότητας που έχει δείξει το ελληνικό χρηματιστήριο στις τελευταίες συνεδριάσεις, με την εμφανή υποχώρηση της ημερήσιας συναλλακτικής δραστηριότητας (σε κάποιες μέρες, μάλιστα, ο τζίρος παραμένει σε διψήφια νούμερα εκατομμυρίων), συνεχίζει να υπεραποδίδει της ευρωπαϊκής αγοράς. Παράλληλα, το επενδυτικό ενδιαφέρον φαίνεται πως μετατοπίζεται και σε μετοχές πέρα από την υψηλή κεφαλαιοποίηση και κάποιων ισχυρών τίτλων της μεσαίας, καθώς περιορίζονται οι επενδυτικές ευκαιρίες. Στο γεγονός αυτό οφείλεται η διατήρηση της ανόδου των βασικών δεικτών της Λεωφόρου Αθηνών, καθώς οι νέες θέσεις και οι επανατοποθετήσεις απορροφούν και με το παραπάνω τις διορθώσεις στις υπεραγορασμένες «δημοφιλείς» μετοχές, που πολλές εξ αυτών καταγράφουν ιστορικά υψηλά.

Χαρακτηριστικό του περασμένου χρηματιστηριακού πενθήμερου αποτέλεσε, μεταξύ άλλων, η υποαπόδοση των τραπεζών έναντι της υπόλοιπης αγοράς, με τους τίτλους της να σημειώνουν από τις σημαντικότερες διορθώσεις. Οι τράπεζες από νωρίς παρουσίασαν εντυπωσιακές αποδόσεις, αφού αποτελούν τους τίτλους που θα ευνοηθούν σε μεγάλο βαθμό και άμεσα από την επικείμενη αναβάθμιση. Παρόλα αυτά, σύμφωνα με τους ξένους αναλυτές, συνεχίζουν να βρίσκονται σε υποτιμημένα επίπεδα, βάσει των θεμελιωδών τους στοιχειών. Παράλληλα, όσο η ελληνική αγορά κινείται στα υψηλά 9ετίας (2014) τόσο ισχυρότερες αντιστάσεις θα συναντά και θα είναι πιο δύσκολο να τις αποσπάσει, εφόσον δεν υπάρξει κάποιο μη προεξοφλημένο γεγονός.

Τέλος, η διεθνής αγορά, η οποία, εν μέρει, επηρέασε την εγχώρια ειδικά στις συνεδριάσεις με ιδιαίτερα πεσμένο τζίρο, εστίασε –την εβδομάδα που μας πέρασε– στις αποφάσεις των Fed και Ε.Κ.Τ. για το ύψος των επιτοκίων πολιτικής τους. Ειδικότερα, όπως αναμενόταν, η Fed πραγματοποίησε «παύση», διακόπτοντας το σερί 10 αυξήσεων (σύνολο 500 μονάδες βάσης πάνω). Αντίθετα, η Ε.Κ.Τ. συνέχισε με αύξηση 25 μονάδων βάσης, στέλνοντας σήμα στην αγορά πως θα δεν θα διακόψει τις αυξήσεις προς το παρόν, δεδομένων των στοιχείων που διαθέτει για τον πληθωρισμό.

Τη Δευτέρα, το Χρηματιστήριο Αθηνών κινήθηκε καθ’ όλη τη διάρκεια των διαπραγματεύσεων σε θετικό έδαφος, παρά τις πτωτικές πιέσεις από τις κατοχυρώσεις κερδών σε πολλούς τίτλους του χρηματιστηριακού ταμπλό, κλείνοντας, εν τέλει, με μικρά κέρδη και διατηρώντας το πρόσημο για 6η σερί συνεδρίαση.

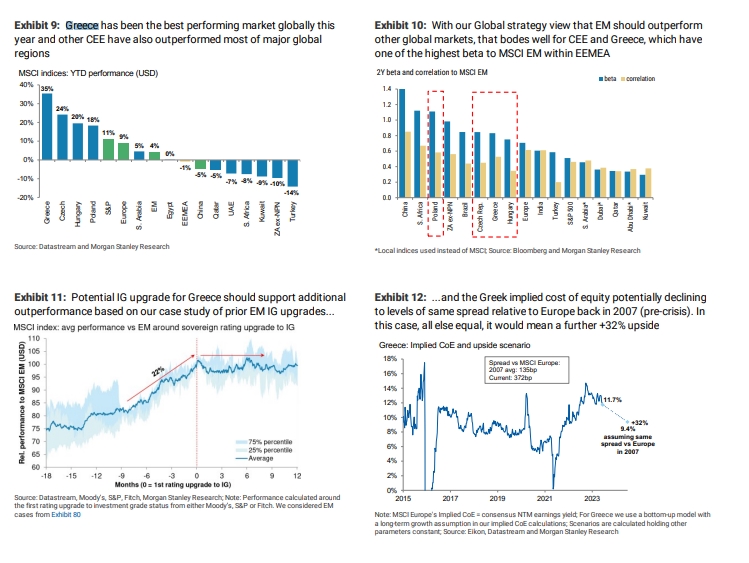

Η αγορά ευνοήθηκε από τα κέρδη της Ευρώπης, καθώς και από τις θετικές εκθέσεις των ξένων αναλυτών, με τη Morgan Stanley να υποστηρίζει πως οι ελληνικές τράπεζες συνεχίζουν να ξεχωρίζουν ανάμεσα στις υπόλοιπες του κλάδου στην ευρύτερη περιοχή της ανατολικής Ευρώπης, της Μέσης Ανατολής και της Αφρικής. Επιπλέον, η αμερικανική επενδυτική τράπεζα αναθεώρησε προς τα πάνω τις τιμές-στόχους για όλες τις συστημικές τράπεζες, ενώ για τη Eurobank και την Πειραιώς δήλωσε σύσταση “overweight” και για τις Alpha Bank και Εθνική “equalweight”.

Τέλος, η Eurobank Equities αναθεώρησε προς τα πάνω την τιμή-στόχο για τη μετοχή της Δ.Ε.Η. (από € 10,1 στα € 13) και δήλωσε σύσταση “buy”, καθώς ενίσχυσε τις εκτιμήσεις της για την κερδοφορία του Ομίλου το 2023 και το 2024.

Σημαντική άνοδο σημείωσαν τα ευρωπαϊκά χρηματιστήρια τη Δευτέρα, με τον δείκτη Stoxx Europe 600 να προσθέτει 0,2% και τους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων ευρωπαϊκών αγορών να ποικίλουν στις μεταβολές τους, σε εύρος 0,1-0,9%. Τα βλέμματα των επενδυτών βρίσκονταν στις επικείμενες ανακοινώσεις για τον πληθωρισμό σε Η.Π.Α. και Ευρωζώνη, καθώς και στις επερχόμενες συνεδριάσεις των Κεντρικών Τραπεζών.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,14% στις 1.263,38 μονάδες και κυμάνθηκε μεταξύ 1.273,51 μονάδων και 1.263,38 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,29% στις 3.071,56 μονάδες και ο τραπεζικός δείκτης έκλεισε με κέρδη 0,50%, ανεβαίνοντας στις 1.024,51 μονάδες. Η αξία συναλλαγών διαμορφώθηκε στα € 131,45 εκατ. και ο όγκος στα 40,86 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, αξιοσημείωτα ήταν τα κέρδη άνω του 2% για τη Eurobank και άνω του 1% για τις Ο.Τ.Ε., ΕΛΧΑ, Autohellas, Aegean, Ο.Π.Α.Π. και Τράπεζα Πειραιώς. Αντίθετα, σημαντικές ήταν οι απώλειες άνω του 2% για τον Ελλάκτωρ και άνω του 1% για τις ΓΕΚ Τέρνα, Τέρνα Ενεργειακή, Jumbo και Σαράντης.

Την Τρίτη, το Χρηματιστήριο Αθηνών κατάφερε να απορροφήσει τις διορθώσεις που πραγματοποιήθηκαν σε επίπεδο τίτλων, κλείνοντας, εν τέλει, με (μικρή) άνοδο για 7η σερί συνεδρίαση. Παρατηρούμε να συνεχίζεται η διάχυση στο χρηματιστηριακό ταμπλό, με τους αναλυτές να αναφέρουν, πως πρόκειται για χαρακτηριστικό ενός «υγιούς bull market», ενώ, παράλληλα, οι επενδυτές γίνονται όλο και πιο επιλεκτικοί στις τοποθετήσεις τους.

Στήριξη στην αγορά, τόσο την εγχώρια όσο και την ευρύτερη ευρωπαϊκή, δόθηκε έπειτα από τις ανακοινώσεις για τον πληθωρισμό του Μαΐου στις Η.Π.Α. Ειδικότερα, ο πληθωρισμός υποχώρησε περαιτέρω, φτάνοντας στα χαμηλά 2 ετών, δηλαδή στο 4% (ετήσια βάση) από 4,9% τον Απρίλιο, με τη μηνιαία μεταβολή να ανέρχεται στο +0,1%. Αισιόδοξα δείγματα παρουσίασε και η μεταβολή του δομικού πληθωρισμού (που εξαιρεί τις τιμές στα τρόφιμα και την ενέργεια), καθώς επιβραδύνθηκε στο 5,3% σε ετήσια βάση και μηνιαίος πρόσθεσε 0,4%.

Επιπρόσθετα, οι θετικές εκθέσεις των ξένων αναλυτών διατηρούν «θερμό» το κλίμα στη Λεωφόρο Αθηνών, με τη Morgan Stanley –ενδεικτικά– να αναφέρει πως διατηρεί σύσταση “overweight” για τις ελληνικές μετοχές (ειδικά τις τραπεζικές), διότι, παρά τις έως τώρα υπεραποδόσεις που έχουν σημειώσει, συνεχίζουν να διαπραγματεύονται σε υποτιμημένα επίπεδα, βάσει των θεμελιωδών τους στοιχείων, ενώ, συγχρόνως, το risk premioum για αυτές μειώνεται σημαντικά σε σχέση με τους τίτλους των ανεπτυγμένων αγορών. Μάλιστα, αναφέρει ότι «προτιμούμε τις ελληνικές τράπεζες ως τον καλύτερο τρόπο για να έχουμε έκθεση στα ισχυρά μακροοικονομικά μεγέθη, σε συνδυασμό με την υψηλή ευαισθησία τους στις αυξήσεις των επιτοκίων της Ε.Κ.Τ. και τους μειωμένους κινδύνους ποιότητας ενεργητικού μετά την εξυγίανση των ισολογισμών».

Η ευρωπαϊκή αγορά ολοκλήρωσε τις ημερήσιες συναλλαγές με σημαντικά κέρδη, καθοδηγούμενη από τα αισιόδοξα νέα της αντίπερα όχθης του Ατλαντικού, τα οποία ενίσχυσαν την πιθανότητα «παύσης» στις αυξήσεις επιτοκίων από τη Fed (γεγονός που συνέβη στη συνεδρίαση της Τετάρτης). Παράλληλα, το κλίμα βελτιώθηκε ακόμα περισσότερο, έπειτα από την απόφαση της Κεντρικής Τράπεζας της Κίνας να μειώσει το επιτόκιο βραχυπρόθεσμου δανεισμού, μετά από 12 μήνες, με σκοπό να στηρίξει την ανάπτυξη.

Στον αντίποδα, αντίρροπες τάσεις προκάλεσαν τα στοιχεία για τις αυξήσεις μισθών στη Μεγάλη Βρετανία για την περίοδο Φεβρουαρίου-Απριλίου σε 7,2% (από 6,6%), ξεπερνώντας τις εκτιμήσεις των αναλυτών. Το γεγονός αυτό αναμένεται να ωθήσει σε περαιτέρω πολιτική «σύσφιξης» την Τράπεζα της Αγγλίας, ώστε να μην πυροδοτηθεί νέο πληθωριστικό κύμα στην εγχώρια οικονομία.

Ο ευρύτερος δείκτης Stoxx Europe 600 έκλεισε με άνοδο 0,6%, με τους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών της Ευρώπης να ακολουθούν με παρόμοια μεταβολή. Εξαίρεση αποτέλεσε ο ισπανικός IBEX, ο οποίος απώλεσε 0,1%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,23% στις 1.266,31 μονάδες και κυμάνθηκε μεταξύ 1.268,28 μονάδων και 1.257,21 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,24% στις 3.079,06 μονάδες και ο τραπεζικός δείκτης διολίσθησε κατά 0,01% στις 1.024,44 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 96,59 εκατ. και ο όγκος στα 22,95 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, αξιοσημείωτα ήταν τα κέρδη άνω του 2% για τον Σαράντη και άνω του 1% για τις Μυτιληναίο και Ο.Λ.Π. Αντίθετα, με σημαντικές απώλειες 1,79% ολοκλήρωσε η μετοχή της Autohellas.

Την Τετάρτη, παρά τη συνέχεια που δόθηκε στις διορθώσεις σε επιμέρους τίτλους, το Χρηματιστήριο Αθηνών έκλεισε στο «πράσινο» για 8η σερί συνεδρίαση, παρουσιάζοντας, μάλιστα, και αξιοσημείωτη ημερήσια απόδοση. Η στήριξη στην ανοδική πορεία προήλθε, κατά κύριο λόγο, από τίτλους του βιομηχανικού τομέα, με το «άλμα» της μετοχής της Βιοχάλκο να ξεχωρίζει, όπως, επίσης, και της Jumbo, με αφορμή την ανακοίνωση της διοίκησης για νέο μέρισμα ύψους € 0,32 ανά μετοχή.

Οι προαναφερθείσες εισηγμένες μαζί με τις Aegean, Cenergy και Sunrisemezz σημείωσαν νέα ιστορικά υψηλά.

Ανοδικά έκλεισε και η υπόλοιπη ευρωπαϊκή αγορά, εν αναμονή των αποφάσεων στη βραδινή συνεδρίαση της Fed, με τον δείκτη Stoxx Europe 600 να προσθέτει 0,45%. Παρόμοια και ελαφρώς υψηλότερη ήταν η άνοδος στους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών της Ευρώπης, με εξαίρεση τον ισπανικό IBEX που ενισχύθηκε με άνω του 1% και τον βρετανικό FTSE 100 που υποαπέδοσε με +0,1%.

Επιπλέον, οι περισσότεροι κλάδοι βρέθηκαν στο «πράσινο», με τις βασικές στηρίξεις να δόθηκαν από το +2,5% του κλάδου των εξορύξεων, ενώ στην αντίθετη τάση προπορεύτηκε ο ταξιδιωτικός κλάδος με πτώση 1,1%.

Στα μακροοικονομικά νέα, το Α.Ε.Π. της Μεγάλης Βρετανίας κατέγραψε μηνιαία μεταβολή –εντός των εκτιμήσεων– +0,2% τον Απρίλιο, λαμβάνοντας ώθηση κυρίως από τον τομέα των υπηρεσιών. Συγχρόνως, η βρετανική λίρα ανέκαμψε μέσα στη μέρα, δεχόμενη ανατίμηση 0,6% έναντι του δολαρίου και 0,5% έναντι του ευρώ. Επίσης, ανακοινώθηκαν στοιχεία για τη βιομηχανία της Ευρωζώνης, η οποία αυξήθηκε μηνιαίος των Απρίλιο κατά 0,1% (αρκετά χαμηλότερα από τις προβλέψεις των αναλυτών).

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,65% στις 1.274,54 μονάδες και κυμάνθηκε μεταξύ 1.276,81 μονάδων και 1.267,17 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,44% στις 3.092,48 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,43% στις 1.028,83 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα € 104,04 εκατ. και ο όγκος στα 24,79 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος άνω του 4% για τη Βιοχάλκο και η οριακά κάτω του 3% για την Jumbo. Αξιοσημείωτη ήταν, επίσης, η άνοδος άνω του 2% για τις Quest και ΕΛΧΑ και άνω του 1% για τις Σαράντης, Ελλάκτωρ, ΓΕΚ Τέρνα, Εθνική Τράπεζα, Τιτάν, Ο.Π.Α.Π. και Coca Cola. Αντίθετα, σημαντικές ήταν οι απώλειες κοντά στο 2% για τη Μυτιληναίος.

Την Πέμπτη, έπειτα από αρκετές ανοδικές συνεδριάσεις, επήλθε ήπια διόρθωση και στους βασικούς δείκτες του Χρηματιστηρίου Αθηνών, παρά το θετικό γύρισμα που σημείωσαν αρκετές μετοχές στις τελικές δημοπρασίες, όπως η Βιοχάλκο και η Eurobank που είχαν και τις υψηλότερες θετικές ημερήσιες αποδόσεις στην υψηλή κεφαλαιοποίηση. Παράλληλα, ο τζίρος ήταν ακόμα πιο πεσμένος, καθώς οι επενδυτές βρίσκονταν σε αναμονή για τις αποφάσεις της Ε.Κ.Τ. και για τη λήξη των παραγώγων (που πραγματοποιήθηκε την Παρασκευή).

Με μικρή πτώση έκλεισε την Πέμπτη η ευρωπαϊκή αγορά, με τον δείκτη Stoxx Europe 600 να διολισθαίνει κατά 0,1% και τους επιμέρους βασικούς δείκτες των κύριων ανεπτυγμένων αγορών της Ευρώπης να διαγράφουν παρόμοια κίνηση, αλλά με ελαφρώς υψηλότερες απώλειες. Εξαίρεση, όμως, αποτέλεσε ο ισπανικός IBEX, ο οποίος είχε οριακή υποχώρηση 0,02%.

Βαρίδια της ημερήσιας συνεδρίασης αποτέλεσαν ο κλάδος των κατασκευών (-0,8%) και ο τραπεζικός (-0,7%).

Η Ε.Κ.Τ. ανακοίνωσε πως, προς το παρόν, δεν πρόκειται να πραγματοποιήσει παύση στις αυξήσεις, καθώς, παρά την επιβράδυνση που έχουν παρουσιάσει τα επίπεδα του πληθωρισμού στην Ευρωζώνη, αναμένεται να συνεχίσει να βρίσκεται σε υψηλά επίπεδα. Σύμφωνα με τις τελευταίες εκτιμήσεις των αναλυτών της, για το 2023 προβλέπεται ο πληθωρισμός να ανέλθει κατά μέσο όρο στο 5,4% και η ανάπτυξη στο 0,9%.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε πτώση 0,43% στις 1.269,07 μονάδες και κυμάνθηκε μεταξύ 1.263,39 μονάδων και 1.276,26 μονάδων. Ο δείκτης FTSE Large Cap υποχώρησε κατά 0,30% στις 3.083,35 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,38%, πέφτοντας στις 1.024,88 μονάδες. Η αξία συναλλαγών διαμορφώθηκε χαμηλότερα στα € 91 εκατ. και ο όγκος στα 23,3 εκατ. τεμάχια, ενώ μέσω προσυμφωνημένων πράξεων διακινήθηκαν 1,5 εκατ. τεμάχια αξίας 5,8 εκατ. ευρώ.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, σημαντικές ήταν οι απώλειες άνω του 2% για την Aegean και άνω του 1% για τις Lamda, Alpha Bank, Σαράντης και Autohellas. Αντίθετα, αξιοσημείωτα ήταν τα κέρδη άνω του 1% για τη Βιοχάλκο.

Με κέρδη ολοκλήρωσε τις διαπραγματεύσεις την Παρασκευή το Χρηματιστήριο Αθηνών, σημειώνοντας εναλλαγή στο πρόσημο στα μισά της συνεδρίασης. Το ενδιαφέρον παρατηρήθηκε πιο έντονο σε σχέση με τις προηγούμενες ημέρες, κάτι που αποτυπώθηκε και στον ημερήσιο τζίρο, με τους επενδυτές να ενεργούν βάσει του τριπλής λήξης συμβολαίων του Ιουνίου στην αγορά παραγώγων.

Παράλληλα, πραγματοποιήθηκαν και αναδιαρθρώσεις στους δείκτες FTSE Russell και Stoxx, χωρίς, όμως, να υπάρξει ενδιαφέρον από ελληνικής πλευράς. Αξίζει να σημειωθεί, επίσης, πως από την επόμενη συνεδρίαση (Δευτέρα 19/06) η μετοχή του Ο.Λ.Π. θα διαπραγματεύεται στη μεσαία κεφαλαιοποίηση, ενώ ο τίτλος της Cenergy μεταφέρεται στην υψηλή.

Η ευρωπαϊκή αγορά έκλεισε με κέρδη την Παρασκευή, με τον δείκτη Stoxx Europe 600 να κερδίζει 0,53%. Με παρόμοιες μεταβολές κινήθηκαν και οι επιμέρους βασικοί δείκτες των κύριων ανεπτυγμένων αγορών της Ευρώπης, με εξαίρεση τον γαλλικό CAC 40, ο οποίος υπεραπέδοσε σημαντικά από την υπόλοιπη αγορά (+1,34%), και τον βρετανικό FTSE 100, που, αντιθέτως, υποαπέδοσε σε μεγάλο βαθμό (0,19%).

Τα ισχυρότερα κέρδη παρουσιάστηκαν από τον κλάδο των οικιακών αγαθών, ο οποίος έκλεισε με +1,8%, ενώ, στον αντίποδα, οι μεγαλύτερες πτωτικές πιέσεις προκλήθηκαν από τον κλάδο της εξόρυξης και τον τεχνολογικό, που έκλεισαν με απώλειες 0,6% και 0,3%, αντίστοιχα.

Στα μακροοικονομικά νέα, ο πληθωρισμός στη ζώνη του ευρώ διαμορφώθηκε στο 6,1% τον Μάιο από 7% τον προηγούμενο μήνα, ενώ στην Ελλάδα ανήλθε στο 4,1% από 4,5%. Μηνιαίως δεν υπήρξε μεταβολή στον δείκτη της Ευρωζώνης, αλλά στην Ελλάδα αυξήθηκε κατά 0,5%.

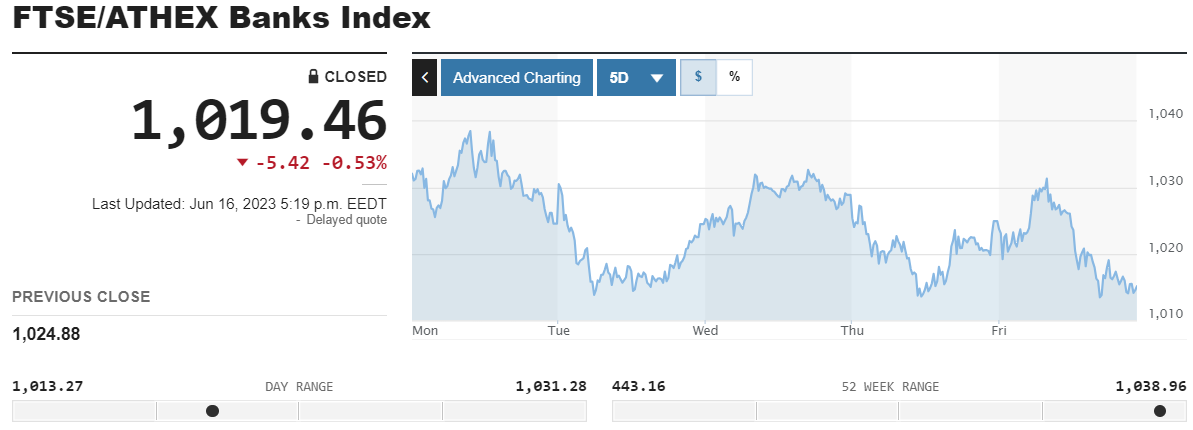

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,67% στις 1.277,56 μονάδες και κυμάνθηκε μεταξύ 1.280,16 μονάδων και 1.268,37 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,79% στις 3.107,72 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,53%, κλείνοντας στις 1.019,46 μονάδες. Η αξία συναλλαγών διαμορφώθηκε αρκετά υψηλότερα στα € 187,16 εκατ. ευρώ και ο όγκος στα 45,30 εκατ. τεμάχια.

Ενδεικτικά, στην υψηλή κεφαλαιοποίηση, ισχυρή ήταν η άνοδος άνω του 3,5%. Επίσης, αξιοσημείωτα κέρδη άνω του 2% είχαν οι Motor Oil, Ο.Π.Α.Π., Τιτάν και Ελλάκτωρ και άνω του 1% οι Ο.Τ.Ε., Quest, Ελληνικά Πετρέλαια, ΕΛΧΑ, Coca Cola και Τέρνα Ενεργειακή. Αντίθετα, βαριές ήταν οι απώλειες άνω του 3% για τον Σαράντη. Επιπλέον, σημαντικές απώλειες άνω του 2% παρουσίασε η Εθνική Τράπεζα και άνω του 1% είχαν οι Autohellas, ΓΕΚ Τέρνα και Aegean.

Συνοψίζοντας, την εβδομάδα που μας πέρασε, ο Γενικός Δείκτης κατέγραψε άνοδο 1,26%, ο δείκτης FTSE Large Cap ενισχύθηκε κατά 1,47% και ο τραπεζικός δείκτης 0,01%. Τέλος, ο πανευρωπαϊκός δείκτης Stoxx 600 έκλεισε στις 466,80 μονάδες, με άνοδο 1,41%.