Του Κωνσταντίνου Γκότση,

Με θετική επενδυτική ψυχολογία εκκίνησαν το νέο έτος τόσο το ελληνικό όσο και τα υπόλοιπα ευρωπαϊκά χρηματιστήρια, κλείνοντας την εβδομάδα με σημαντικά κέρδη. Βασική παράμετρος που διαμόρφωσε το θετικό κλίμα στη Γηραιά Ήπειρο αποτέλεσε η μείωση των τιμών της ενέργειας το τελευταίο διάστημα, η οποία συμπαρέσυρε τον ρυθμό πληθωρισμού να υποχωρήσει τον Δεκέμβριο στην Ευρωζώνη, αφήνοντας περιθώρια στην Ε.Κ.Τ. να χαλαρώσει για λίγο τουλάχιστον την πολιτική της. Ωστόσο, ο δομικός πληθωρισμός εμφανίστηκε ενισχυμένος, αλλά πιθανόν αυτό να συμβαίνει λόγω της καθυστέρησης στη μετακύληση του κόστους της ενέργειας στις υπόλοιπες τιμές.

Τα χρηματιστήρια φαίνεται να διαμορφώνουν το τελευταίο διάστημα ένα θετικό momentum –μέχρι τουλάχιστον να αλλάξει κάτι σημαντικό στα υπάρχοντα δεδομένα–, χωρίς, βέβαια, να διαφαίνονται ακόμη οι απαιτούμενες προϋποθέσεις για το January Effect. Το εποχιακό αυτό φαινόμενο, το οποίο παρουσιάζεται συχνά τον μήνα του Γενάρη, αναφέρεται σε ένα ράλι που πραγματοποιείται αυτή την περίοδο, το οποίο ακολουθείται από τις συνήθεις πτώσεις κατά τον Δεκέμβριο. Κατά κύριο λόγο αυτό οφείλεται σε αναδιαρθρώσεις χαρτοφυλακίων για κατοχύρωση κερδών, νέες αγορές λόγω της απόκτησης δώρων και bonuses κ.ά. Βέβαια, τα τελευταία χρόνια αυτή η χρηματοοικονομική «ανωμαλία» έχει εξασθενήσει, λόγω του ότι έχει γίνει ευρέως γνωστό στο επενδυτικό κοινό.

Εντός του Ιανουαρίου αναμένεται η πρώτη αξιολόγηση της χρονιάς από την Fitch για την ελληνική οικονομία, η οποία βεβαίως θα επηρεάσει τις τιμές των μετοχών, καθώς και από την DBRS στις 10 Μαρτίου. Από τη μία, η γενικότερη βελτίωση των μακροοικονομικών δεικτών στην Ευρώπη, οι οποίοι δείχνουν επιβράδυνση της συρρίκνωσης της οικονομικής δραστηριότης, οι μειωμένες τιμές ενέργειας, καθώς και τα deals που έχουν ανακοινωθεί –αλλά και αυτά που φημολογούνται– στην ελληνική αγορά δείχνουν πως θα διατηρηθεί το θετικό κλίμα. Από την άλλη, όμως, η αβεβαιότητα και οι κίνδυνοι εντείνονται από την πιθανότητα αποσταθεροποίησης του οικονομικού περιβάλλοντος στην Ελλάδα από ένα πολιτικό αδιέξοδο στις επερχόμενες βουλευτικές εκλογές.

Ανησυχίες έχει προκαλέσει, επίσης, και η έκτακτη συνεδρίαση του Μηχανισμού Αντιμετώπισης Κρίσεων της Ε.Ε., λόγω της αύξησης των κρουσμάτων κορωνοϊού στην Κίνα, καθώς δημιουργούνται νέα προβλήματα στις μεταφορές μεταξύ Ευρώπης και Κίνας. Συνεπώς, όλα δείχνουν πως αυτό το αισιόδοξο κλίμα είναι ιδιαίτερα ευάλωτο και μπορεί εύκολα να ανατραπεί.

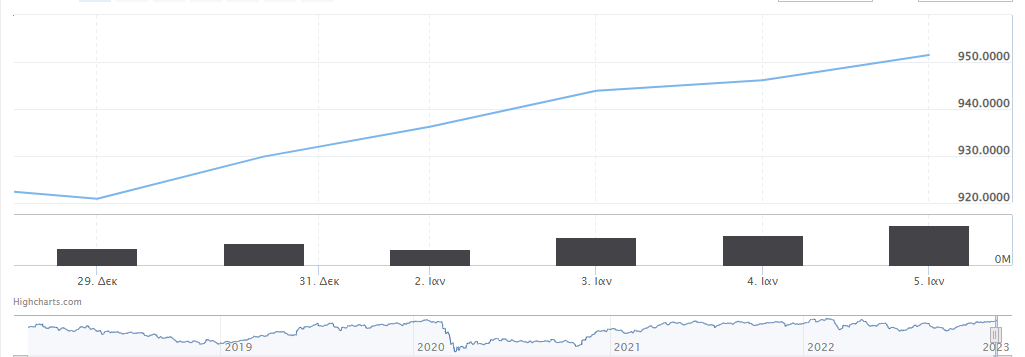

Με το «δεξί» ξεκίνησε τις συνεδριάσεις του το Χρηματιστήριο Αθηνών για το 2023, καθώς τη Δευτέρα –σε όλη τη διάρκεια των διαπραγματεύσεων– κινήθηκε πάνω από τη ζώνη των 930 μονάδων, διατηρώντας μια ασφαλή σχετικά απόσταση από τις πρόσφατες αντιστάσεις του (δηλαδή τα επίπεδα των 920 μονάδων). Ωστόσο, οι βασικοί δείκτες της ελληνικής αγοράς δεν κατάφεραν να ακολουθήσουν το ίδιο ύψος ανόδου με των ευρωπαϊκών χρηματιστηρίων, το οποίο στις περισσότερες περιπτώσεις ξεπέρασε το 1%. Εμπόδιο αποτέλεσε (ως συνήθως) το πολύ χαμηλό επίπεδο συναλλακτικής δραστηριότητας, το οποίο αποτελεί ένα μόνιμο «αγκάθι» του ελληνικού χρηματιστηρίου για πολλούς μήνες. Τα χαμηλά επίπεδα του τζίρου σε όλες τις αγορές οφείλονταν στην αργία που είχαν τα χρηματιστήρια του Λονδίνου και της Νέας Υόρκης.

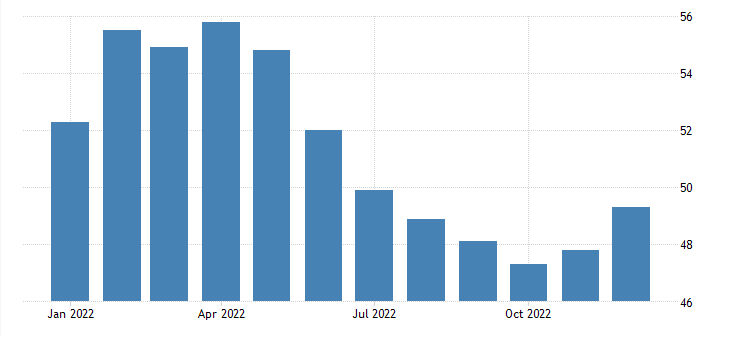

Βασική παράμετρος του ημερήσιου θετικού προσήμου στα χρηματιστήρια της Ευρώπης, που δημιούργησε αισιοδοξία στο επενδυτικό κοινό, ήταν η δημοσίευση του τελικού σύνθετου P.M.I. από την S&P Global για τον μήνα Δεκέμβριο. Συγκεκριμένα, εκτιμήθηκε για τον τελευταίο μήνα του 2022 στις 47,8 μονάδες. Παρόλο που οι τιμές κάτω από τη βάση του 50 δηλώνουν συρρίκνωση της οικονομικής δραστηριότητας, υπολογίστηκε βελτιωμένος σε σχέση με αυτόν του Νοεμβρίου (47,1). Άνοδος σημειώθηκε και στον μεταποιητικό P.M.I. από 46 στις 47,8 μονάδες και βρέθηκε στα υψηλότερα επίπεδα από τον περασμένο Ιούνιο.

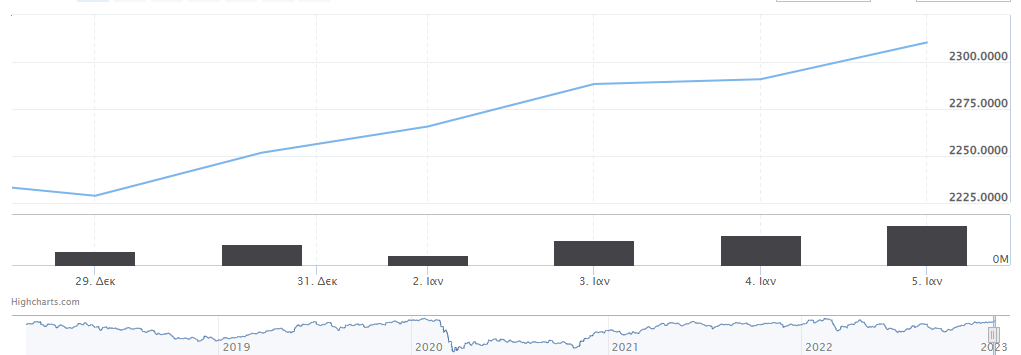

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,68% στις 936,15 μονάδες και κυμάνθηκε μεταξύ 938,09 μονάδων και 930,38 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,62% στις 2.265,54 μονάδες και ο τραπεζικός δείκτης κέρδισε 1,51%, ανεβαίνοντας στις 650,26 μονάδες. Η αξία συναλλαγών διαμορφώθηκε πολύ χαμηλά στα €19,25 εκατ. και ο όγκος στα 12,18 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό αξιοσημείωτα κέρδη μεγαλύτερα του 2% παρουσίασαν οι Βιοχάλκο, η Alpha Bank, η Aegean και η Quest, ενώ, επίσης με άνοδο υψηλότερη του 1% έκλεισαν οι Τέρνα Ενεργειακή, Δ.Ε.Η., ΓΕΚ Τέρνα, Σαράντης, Titan, Eurobank, Ο.Λ.Π. και ΕΛΧΑ. Αντιθέτως, σημαντικές ήταν οι απώλειες για τη μετοχή της Ελλάκτωρ, η οποία σημείωσε -2,51%.

Στο «πράσινο» για ακόμη μια συνεδρίαση το Χρηματιστήριο Αθηνών την Τρίτη, το οποίο έκλεισε πάνω από το επίπεδο των 940 μονάδων, παρουσιάζοντας αισθητά μεγαλύτερη συναλλακτική δραστηριότητα σε σχέση με τη Δευτέρα. Στην ημερήσια συνεδρίαση οι αγοραστές έδειξαν προτιμήσεις περισσότερο σε μη τραπεζικές μετοχές της υψηλής κεφαλαιοποίησης, καθώς το ενδιαφέρον για τις τράπεζες φάνηκε πιο πεσμένο σε σχέση με προηγούμενες ημέρες.

Για ακόμη μια μέρα σημειώθηκε ισχυρότερη άνοδος στους περισσότερους βασικούς δείκτες των ευρωπαϊκών χρηματιστηρίων σε σχέση με αυτών της ελληνικής αγοράς, αποτελώντας έναν από τους κύριους κινητήριους μοχλούς της ανόδου του Χ.Α. Κύριος παράγοντας της ημερήσιας ανόδου στην ευρωαγορά αποτέλεσαν τα σημαντικά κέρδη στις φαρμακοβιομηχανίες, με τον ευρύτερο κλάδο της υγείας να προσθέτει άνοδο περίπου 1,8%. Οι πολλές ελλείψεις βασικών φαρμάκων, καθώς και η έξαρση από εποχιακές ιώσεις, φαίνεται ότι θα ασκήσουν ισχυρές ανοδικές πιέσεις στις τιμές του, με αποτέλεσμα να του τονώσουν περαιτέρω τα έσοδα. Σύμφωνα με ισχυρισμούς της J.P. Morgan, παρουσιάζονται ενδείξεις ότι θα διατηρηθούν τα υψηλά premiums στις μετοχές των εταιρειών των κλάδων των φαρμάκων και της βιοτεχνολογίας. Novo Nordisk, AstraZeneca και Novartis αποτελούν εταιρείες που ξεχωρίζουν στον συγκεκριμένο κλάδο, έχοντας, μάλιστα, σημειώσει μεγάλη χρηματιστηριακή άνοδο.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,82% στις 943,82 μονάδες και κυμάνθηκε μεταξύ 944,36 μονάδων και 936,79 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 1% στις 2.288,20 μονάδες και ο τραπεζικός κέρδισε 0,70%, κλείνοντας στις 654,84 μονάδες. Η αξία συναλλαγών διαμορφώθηκε υψηλότερα στα €51,34 εκατ. και ο όγκος στα 20,05 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό αλματώδης ήταν η άνοδος για τη μετοχή της Δ.Ε.Η. κατά 4,4%, καθώς και της Motor Oil κατά 3,01%. Ακολούθησαν με κέρδη που ξεπέρασαν το 2% οι Ελλάκτωρ, Σαράντης και Ο.Π.Α.Π. και με άνω του +1% οι Ο.Λ.Π., Ελληνικά Πετρέλαια, Τιτάν και Μυτιληναίο.

Την Τετάρτη, για τέταρτη συνεχόμενη συνεδρίαση, το Χρηματιστήριο Αθηνών ολοκληρώνει τις διαπραγματεύσεις με θετικό πρόσημο, αλλά αυτή τη φορά με μικρά κέρδη, με τους πωλητές να εμποδίζουν τον Γενικό Δείκτη να «πατήσει» τις 950 μονάδες. Επίσης, για ακόμη μια συνεδρίαση τα ευρωπαϊκά χρηματιστήρια σημείωσαν ισχυρότερες ανόδους (άνω του 1%), δείχνοντας πως η ελληνική αγορά ταλανίζεται έντονα λόγω των χαμηλών τζίρων, της έλλειψης της επενδυτικής βαθμίδας και της αβεβαιότητας που υπάρχει για το αν μετά τις εθνικές εκλογές θα υπάρξει κυβερνητική σταθερότητα.

Αφορμή της ημερήσιας ανόδου των ευρωπαϊκών αγορών, αλλά και της αποφυγής πιθανής διόρθωσης των τιμών, αποτέλεσε η αναθεώρηση μακροοικονομικών στοιχείων και πιο συγκεκριμένα του σύνθετου δείκτη P.M.I. και αντίστοιχου των υπηρεσιών από τη S&P Global. Ειδικότερα, ο πρώτος για τον μήνα Δεκέμβριο ανήλθε στις 49,3 μονάδες από 47,8 μονάδων του Νοεμβρίου. Αντίστοιχα, ο δεύτερος ανέβηκε στις 49,8 μονάδες από τις 48,5, δείχνοντας επιβράδυνση της συρρίκνωσης στην ευρωπαϊκή οικονομία και μεταδίδοντας σημάδια αισιοδοξίας στο επενδυτικό κοινό. Επίσης, σημαντικός ήταν και ο ρόλος του πληθωρισμού, όπου στις χώρες του λεγόμενου «πυρήνα» (Γερμανία, Γαλλία) παρουσιάστηκε επιβράδυνση, καθώς και χαμηλότερος των εκτιμήσεων. Θετική επίδραση είχε και η αποκλιμάκωση των αποδόσεων στην αγορά ομολόγων, υποδεικνύοντας χαμηλότερους (δημοσιονομικούς και πιστωτικούς κυρίως) κινδύνους.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,24% στις 946,10 μονάδες και κυμάνθηκε μεταξύ 949,68 μονάδων και 942,97 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,11% στις 2.290,69 μονάδες και ο τραπεζικός δείκτης κέρδισε 1,60%, ανεβαίνοντας στις 665,29 μονάδες. Η αξία συναλλαγών διαμορφώθηκε σε παρόμοια επίπεδα στα €57,44 εκατ. και ο όγκος στα 24,59 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό με άλμα ολοκλήρωσαν τις ημερήσιες συναλλαγές οι μετοχές των Βιοχάλκο (4,66%) και η ΕΛΧΑ (4,12). Με άνοδο που ξεπέρασε το 2% έκλεισαν οι Quest και Aegean και, επίσης, με άνω του +1% οι τράπεζες Eurobank, Alpha Bank, Πειραιώς και Εθνική. Αντίθετα, σημαντικές ήταν οι απώλειες για την Jumbo (-2,01%), καθώς και για τις Ο.Τ.Ε., Μυτιληναίος και Ο.Π.Α.Π., οι οποίες ήταν μεγαλύτερες του 1%.

Συνεχίστηκε το ανοδικό σερί στο Χρηματιστήριο Αθηνών και την Πέμπτη, δηλώνοντας συνολικά αισιοδοξία το επενδυτικό κοινό στη Λεωφόρο Αθηνών, καθώς και σχεδόν στις υπόλοιπες ευρωπαϊκές αγορές, για την πρώτη εβδομάδα του 2023. Κύριο στήριγμα όλες αυτές τις μέρες αποτέλεσαν οι τράπεζες, ολοκληρώνοντας την εβδομάδα με χρηματιστηριακά κέρδη που ξεπέρασαν το 5% και παρουσιάζοντας γενικά πολύ θετικές προοπτικές. Ωστόσο, η άνοδος δεν καταγράφηκε καθ’ όλη τη διάρκεια των ημερήσιων διαπραγματεύσεων, αλλά έπειτα από τις 12:00 μεταβλήθηκε το πρόσημο σε θετικό.

Στον αντίποδα, ο πανευρωπαϊκός Stoxx 600 έκλεισε την Πέμπτη στο «κόκκινο», ενώ στα υπόλοιπα χρηματιστήρια της Γηραιάς Ηπείρου σημειώθηκαν μεικτά πρόσημα. Η ημερήσια μεταβλητότητα και ποικιλία αποτελεσμάτων προκλήθηκε ως έναν βαθμό στον απόηχο των ανακοινώσεων για τα καλύτερα των εκτιμήσεων στοιχεία στην αγορά εργασίας των Η.Π.Α., η οποία πρόσθεσε ακόμα περίπου 223.000 θέσεις εργασίας στην οικονομία της τον Δεκέμβριο, ενώ αναμενόταν αύξηση κατά 200.000. Αυτό το γεγονός δίνει αφορμή στη Fed να συνεχίσει την πολιτική νομισματικής «σύσφιξης», διότι τα στοιχεία αποτελούν ένδειξη για συνέχεια της οικονομικής υπερθέρμανσης και των υψηλών ποσοστών του πληθωρισμού. Αυτές οι ανησυχίες των επενδυτών υποσκίασαν ως έναν βαθμό τα δεδομένα των προηγούμενων ημερών για αποκλιμάκωση του πληθωρισμού στα ευρωπαϊκά κράτη.

Στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 0,57% στις 951,45 μονάδες και κυμάνθηκε μεταξύ 951,56 μονάδων και 943,84 μονάδων. Ο δείκτης FTSE Large Cap ενισχύθηκε κατά 0,86% στις 2.310,34 μονάδες και ο τραπεζικός δείκτης κέρδισε 1,88%, ανεβαίνοντας στις 677,78 μονάδες. Η αξία συναλλαγών διαμορφώθηκε ελαφρώς υψηλότερα στα €63,12 εκατ. και ο όγκος στα 27,05 εκατ. τεμάχια.

Ενδεικτικά, στο ταμπλό αλματώδης ήταν η άνοδος της μετοχής της Quest ύψους 3,45%, καθώς και της Eurobank που έκλεισε στο +2,64%. Με κέρδη υψηλότερα του 1% ακολούθησαν οι Alpha Bank, Jumbo, Τράπεζα Πειραιώς, Μυτιληναίος και Ο.Π.Α.Π. Αντίθετα, σημαντικές ήταν οι απώλειες για τις Motor Oil (1,33%) και Ε.ΥΔ.Α.Π. (1,17%).

Την Παρασκευή παρέμεινε κλειστό το Χρηματιστήριο Αθηνών, λόγω της αργίας της γιορτής των Φώτων.

Τα ευρωπαϊκά χρηματιστήρια έκλεισαν με θετικό πρόσημο, ολοκληρώνοντας μια αρκετά ισχυρά ανοδική εβδομάδα, έπειτα από το υποτονικό κλίμα που είχε επικρατήσει τις τελευταίες εβδομάδες του 2022. Κινητήρια δύναμη του πενθήμερου ανοδικού momentum αποτέλεσε η επιβράδυνση του ετήσιου ρυθμού πληθωρισμού στην Ευρωζώνη κατά τον μήνα Δεκέμβριο (όπως αναφέρθηκε και παραπάνω). Ειδικότερα, ο πληθωρισμός στη ζώνη του ευρώ μειώθηκε στο 9,2% από 10,1%. Ωστόσο, ο δομικός πληθωρισμός (ο οποίος εξαιρεί τις τιμές της ενέργειας και των τροφίμων) αυξήθηκε στο 6,9% από το 6,6%. Αυτό συνέβη, διότι η υποχώρηση του συνολικού πληθωρισμού επηρεάστηκε κυρίως από την πτώση των τιμών της ενέργειας.

Συνοψίζοντας, στην εγχώρια αγορά, ο Γενικός Δείκτης κατέγραψε άνοδο 2,32%, ο δείκτης FTSE Large Cap ενισχύθηκε κατά 2,61% και ο τραπεζικός δείκτης κέρδισε 5,81%. Στις ευρωπαϊκές αγορές, ο πανευρωπαϊκός δείκτης Stoxx 600 έκλεισε στις 444,42 μονάδες (+4,35%), ο γερμανικός DAX στις 14.610,02 μονάδες (+4,41%), ο γαλλικός CAC 40 στις 6.860,95 μονάδες (+5,21%), ο βρετανικός FTSE 100 στις 7.699,49 μονάδες (-2,49%), ο ιταλικός FTSE MIB στις 25.180,35 μονάδες (+6,13%) και ο ισπανικός IBEX 35 στις 8.694,00 μονάδες (4,78%).