Της Γεωργίας Παγιαβλά,

Η χρηματιστικοποίηση της κατοικίας έχει ενταθεί τις τελευταίες δεκαετίες. Το μοντέλο συσσώρευσης, στο οποίο επιτυγχάνεται η κερδοφορία, γίνεται όλο και μεγαλύτερο μέσω των χρηματοπιστωτικών διαύλων, και όχι τόσο μέσω του εμπορίου ή της πρωτογενούς παραγωγής (Arrighi, 1994). Η οικονομική κατάρρευση του 2008, που σημειώθηκε μόλις 10 χρόνια μετά την ασιατική χρηματοπιστωτική κρίση, κατέδειξε την αστάθεια της παγκόσμιας οικονομίας και των αγορών στέγασης, που είναι πλέον βαθιά ενσωματωμένες στη διεθνή θεσμική αρχιτεκτονική και στις χρηματοοικονομικές ροές. Ακόμα, έκανε εμφανή τη φύση και τις αντιφάσεις του χρηματοοικονομικού μοντέλου του καπιταλισμού, στο οποίο η τιτλοποίηση, η υπερβολική μόχλευση και η επέκταση της ατομικής πίστης και του χρέους, η κακή διαχείριση κινδύνου και οι φούσκες ιδιοκτησίας υποδεικνύουν τις «ευρύτερες κοινωνικές και ηθικές αλλαγές στη φύση του χρέους, του κινδύνου και τις προσδοκίες» (Brassett et al., 2010).

Μία ανησυχία είναι ο βαθμός στον οποίο τα νοικοκυριά, που χαρακτηρίζονται από ιδιοκατοίκηση, θα παραμείνουν εκτεθειμένα στις αντιξοότητες ενός ολοένα και πιο ασταθούς χρηματοπιστωτικού συστήματος. Ενός συστήματος το οποίο φαίνεται πραγματικά εκτός ελέγχου, καθώς έχει μετασχηματιστεί σε ένα σύστημα, στο οποίο οι δόσεις των απρόσιτων στεγαστικών δανείων, που λήφθηκαν από φτωχούς ιδιοκτήτες έγιναν πολύτιμα εμπορεύματα, για να διαπραγματεύονται σε όλο τον κόσμο. Όσον αφορά την Ελλάδα, την περίοδο από το 2010 έως το 2018, το ποσοστό της ιδιοκατοίκησης μειώθηκε από το 77,2%, στο 73,5%. Στον αντίποδα, το ποσοστό του πληθυσμού, που μισθώνει ακίνητα, αυξήθηκε από 22,8% το 2010, σε 26,5% το 2018 (Βελεσιώτη, 2020).

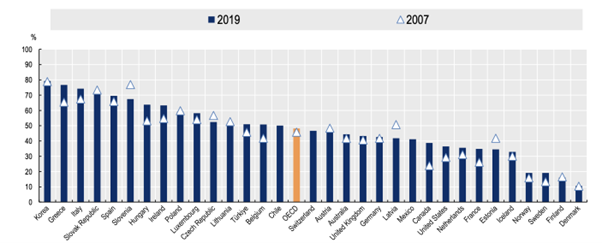

Ακόμα, για τους νέους, που δε διαθέτουν κεφάλαιο και σταθερό (ασφαλές) εισόδημα, η ιδιοκατοίκηση είναι ένα άπιαστο όνειρο. Πολλά νεαρά νοικοκυριά είναι αντιμέτωπα με υψηλές τιμές κατοικιών και χαμηλά (επισφαλή) εισοδήματα και δεν μπορούν ή δε θέλουν να διακινδυνεύσουν να κάνουν μια τόσο μεγάλη μη ρευστοποιήσιμη επένδυση (Paz-Pardo, 2022). Στις περισσότερες χώρες του Ο.Ο.Σ.Α., η πλειονότητα των νέων ηλικίας 20-29 ετών ζει με τους γονείς τους (Διάγραμμα 1). Το ποσοστό είναι πολύ υψηλότερο –περίπου τα τρία τέταρτα των νέων ενηλίκων– στην Κορέα (79%), στην Ελλάδα (77%) και την Ιταλία (74%) (Cournède & Plouin, 2022). Σε περισσότερες από 20 χώρες του Ο.Ο.Σ.Α., το ποσοστό των νέων, που ζουν με τους γονείς τους έχει αυξηθεί από το 2007, με σημαντικότερη αύξηση στον Καναδά, τη Γαλλία, τη Σουηδία και τις Ηνωμένες Πολιτείες. Έτσι, τα νέα νοικοκυριά, που είναι πολύ φτωχά για να έχουν πρόσβαση σε στεγαστικό δάνειο, αποκλείονται από την αγορά κατοικίας, με αποτέλεσμα να μη μπορούν να συσσωρεύσουν πλούτο –ιδιαίτερα σε μια εποχή χαμηλών επιτοκίων στεγαστικών δανείων– με άμεση συνέπεια την όξυνση των ανισοτήτων.

Η όξυνση της στεγαστικής επισφάλειας –εξαιτίας της χρηματιστικοποίησης– δεν είναι αποτέλεσμα μόνο της πρόσφατης οικονομικής κρίσης, αλλά συνιστά την απόληξη μιας πολιτικής επιλογής, η οποία προωθεί την ιδιωτική αγορά ακινήτων ως οργανικό συστατικό στοιχείο του ιδεολογικού προγράμματος του νεοφιλελευθερισμού (Aalbers, 2016). Σε μια τέτοια συγκυρία, η πρακτική της ιδιοκατοίκησης μεθοδεύτηκε τόσο ιδεολογικά όσο και μέσα από τις νεοφιλελεύθερες πολιτικές προτεραιότητες των Κυβερνήσεων των ανεπτυγμένων οικονομιών. Η ανεξέλεγκτη ανάπτυξη της αγοράς στεγαστικών δανείων ενθαρρύνθηκε, αρχικά, από εγχειρήματα ιδιωτικοποίησης του θεσμού της κοινωνικής κατοικίας, τη δεκαετία του 1980. Μάλιστα, η μεταφορά της ευθύνης για στεγαστικές παροχές στην ιδιωτική αγορά συνοδεύτηκε από την πρόκριση της ιδιοκατοίκησης ως πρόσφορης λύσης.

Οι διαδικασίες χρηματιστικοποίησης της κατοικίας εντάθηκαν μέσω της επέκτασης της αγοράς των στεγαστικών δανείων ως βασική πολιτική παρέμβασης στην ιδιοκατοίκηση. Γεγονός που οδήγησε σε υπερχρέωση των νοικοκυριών, σε αύξηση των τιμών των ακινήτων και η αγορά στεγαστικών δανείων κατέστη ένα μέσο κοινωνικού και στεγαστικού διαχωρισμού, ανάλογο του ύψους του χορηγούμενου δανείου από τις τράπεζες. Τα κοινωνικά προβλήματα οξύνονται παράλληλα με τις δαπάνες για οικονομικά προσιτή κατοικία. Το γεγονός αυτό συνιστά μια δομική κρίση επιδείνωσης της στεγαστικής επισφάλειας, που οφείλεται κυρίως στο ότι τα έξοδα των νοικοκυριών, που σχετίζονται με τη στέγαση, αυξάνονται ταχύτερα από τα έσοδα, που απορρέουν από τους μισθούς τους (Wetzstein, 2017).

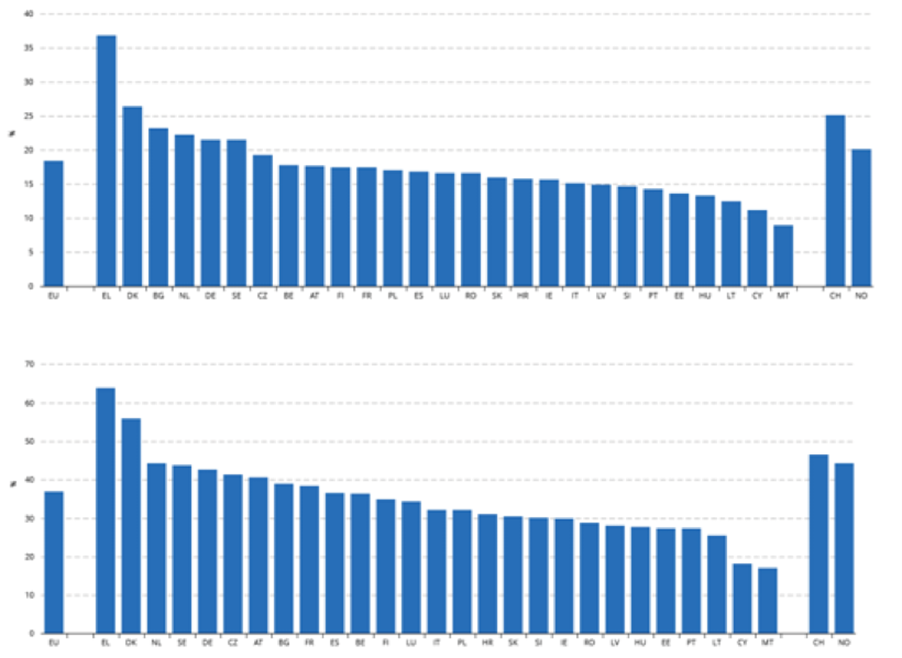

Σύμφωνα με τα τελευταία στοιχεία της Eurostat (2021), κατά μέσο όρο στην Ε.Ε. το 2020, το 20,1% του διαθέσιμου εισοδήματος αφορούσε στο κόστος στέγασης (Διάγραμμα 2). Αυτό διέφερε μεταξύ των κρατών–μελών, με τα υψηλότερα ποσοστά να παρατηρούνται στην Ελλάδα (36,6%), τη Γερμανία (29,7%) και τη Δανία (26,4%). Εξετάζοντας τα άτομα με διαθέσιμο εισόδημα κάτω του 60% του εθνικού μέσου εισοδήματος, δηλαδή, άτομα, που θα μπορούσαν να θεωρηθούν ότι κινδυνεύουν από φτώχεια, το μερίδιο της στέγασης στο διαθέσιμο εισόδημα ήταν 40,2% –κατά μέσο όρο– στην Ε.Ε. Θα μπορούσαμε, λοιπόν, να ισχυριστούμε ότι η κρίση κατέστησε ως δομικό πρόβλημα αυτό της στέγασης.

Οι οικογένειες είναι πιθανό να ωθηθούν –περαιτέρω– στο χρέος τα επόμενα χρόνια, καθώς οι αντιφάσεις, οι πιέσεις και η επακόλουθη εμπορευματοποίηση στο σύστημα στέγασης, αλλά και τα κυβερνητικά προγράμματα λιτότητας ασκούν περισσότερες πιέσεις. Παρόλα αυτά, όπως σημειώνει ο Harvey (2010), ο νεοφιλελευθερισμός στην πράξη συνεπάγεται πάντα κραυγαλέα υποστήριξη για το χρηματοπιστωτικό κεφάλαιο και τις καπιταλιστικές ελίτ (συνήθως με το σκεπτικό ότι τα χρηματοπιστωτικά ιδρύματα πρέπει να προστατεύονται με κάθε κόστος και ότι είναι καθήκον της κρατικής εξουσίας να δημιουργείται ένα καλό επιχειρηματικό κλίμα για σταθερή κερδοσκοπία). Ένα από τα προβλήματα στην εντονότερη εκδοχή του νεοφιλελευθερισμού είναι ότι η οικονομική ηγεμονία είναι πιο εκτεθειμένη. Αυτό μπορεί να είναι ένας βασικός παράγοντας, που τροφοδοτεί μια εμφανή αύξηση της λαϊκής δυσαρέσκειας. Όπως παρατηρεί περαιτέρω ο Harvey, η άρχουσα τάξη –και όχι η πολιτική τάξη που ενεργεί ως υποκατάστατό της– φαίνεται τώρα ότι κυβερνά.

Συνοψίζοντας, το ποσοστό των νοικοκυριών, που νοικιάζουν έχει αυξηθεί, όπως και το ποσοστό των νοικοκυριών, που επιβαρύνονται από το κόστος στέγασης. Παράλληλα, οι περισσότεροι χαμηλού εισοδήματος ενοικιαστές και χαμηλού εισοδήματος ιδιοκτήτες κατοικιών ξοδεύουν περισσότερο από το ήμισυ του εισοδήματός τους για στέγαση. Αυτά έχουν οδηγήσει στην αύξηση της στεγαστικής ανασφάλειας, η οποία έχει ενταθεί από την αρχή της κρίσης, ιδιαίτερα μεταξύ μεταναστευτικών νοικοκυριών. Ελλείψει μαζικών αυξήσεων στην προσφορά οικονομικά προσιτών κατοικιών, συμπεριλαμβανομένης της απουσίας κοινωνικής στέγασης και της άμεσης οικονομικής βοήθειας σε ενοικιαστές και ιδιοκτήτες κατοικιών, εκατομμύρια ενοικιαστές και ιδιοκτήτες κατοικιών προβλέπεται ότι θα πάνε πιο βαθιά στο χρέος, θα αντιμετωπίσουν περισσότερες κακουχίες και ανασφάλεια και τελικά θα χάσουν ή θα εκδιωχθούν από τα σπίτια τους.

Φαίνεται ότι ο πυρήνας των σύγχρονων στεγαστικών προβλημάτων πηγάζει έντονα από τις τάσεις εμπορευματοποίησης της κατοικίας (Μαλούτας, 2019). Ένα μέρος της βιβλιογραφίας σχολιάζει ως ακραία μορφή της εμπορευματοποίησης της κατοικίας τις πρακτικές τύπου Airbnb. Οι διαστάσεις της βραχυχρόνιας μίσθωσης εισέρχονται ως νέες μεταβλητές σε ένα ήδη δυσμενές περιβάλλον διατήρησης της προσιτής οικονομικά κατοικίας, που συμπεριλαμβάνει τις διαδικασίες εξευγενισμού και την άνθιση του αστικού τουρισμού. Σε μια τόσο δυσμενή περίοδο, η απάντηση στη στεγαστική επισφάλεια είναι θεώρηση της κατοικίας ως κοινωνικό αγαθό και όχι ως εμπόρευμα.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Aalbers, M. B. (2016), The financialization of home and the mortgage market crisis. In The financialization of housing (pp. 40-63), Routledge

- Arrighi, G. (1994). The long twentieth century: Money, power, and the origins of our times. verso.

- Brassett, J., Rethel, L., & Watson, M. (2010). The political economy of the subprime crisis: The economics, politics and ethics of response. New Political Economy, 15(1), 1-7.

- No Home for The Young? Stylised Facts and Policy Challenges, oecd.org, διαθέσιμο εδώ

- Harvey, D. (2010) The Enigma of Capital (London: Profile Books)

- Paz-Pardo, G. (2022). Younger generations and the lost dream of home ownership. RESEARCH BULLETIN NO. 91

- Wetzstein, S. (2017). The global urban housing affordability crisis. Urban Studies, 54(14), 3159-3177

- Στο 73,5% υποχώρησε το ποσοστό της ιδιοκατοίκησης των Ελλήνων, eleftherostypos.gr, διαθέσιμο εδώ

- Μαλούτας, Θ. (2019) Η Στέγαση ως κοινωνικό ζήτημα και η αντιμετώπισή της στην Ελλάδα. Επίμετρο στο Κατοικία και Κοινωνία: Προβλήματα, Πολιτικές, Κινήματα.