Του Κωνσταντίνου Γκότση,

Με το «κλείσιμο» των αγορών που επέβαλαν διάφορες Κυβερνήσεις ανά τον κόσμο, με σκοπό να αναχαιτίσουν το κύμα μετάδοσης του COVID-19, προκλήθηκαν πρωτόγνωρα shocks στις οικονομίες παγκοσμίως. Για την αποτροπή μιας βαθιάς και δύσκολα αναστρέψιμης ύφεσης, οι κρατικές αρχές αποφάσισαν να χρησιμοποιήσουν τον «βαρύ οπλισμό» τους, ασκώντας αντισυμβατικές πολιτικές τόσο σε νομισματικό όσο και σε δημοσιονομικό επίπεδο.

Οι φορείς χάραξης πολιτικής, λοιπόν, έριξαν σε πρωτοφανή επίπεδα τα επιτόκια και διοχέτευσαν τις αγορές με υπερβολική ρευστότητα, ώστε να υπάρχει φτηνή και εύκολα προσβάσιμη χρηματοδότηση των οικονομικών μονάδων για κατανάλωση και επενδύσεις. Ωστόσο, μεγάλο μέρος της αύξησης της προσφοράς χρήματος παρέμεινε καθ’ όλη τη διάρκεια των lockdowns στις τραπεζικές καταθέσεις των νοικοκυριών και των επιχειρήσεων. Αυτό συνέβη, διότι οι καθημερινές ανάγκες μειώθηκαν, αλλά και επειδή ο φόβος ήταν ιδιαίτερα οξυμένος από την αβεβαιότητα που είχε προκαλέσει η απρόσμενη αυτή κατάσταση.

Με το άνοιγμα των οικονομιών η ζήτηση για αγαθά και υπηρεσίες αυξήθηκε απότομα διαμορφώνοντας ένα πληθωριστικό περιβάλλον, το οποίο έφτασε στο αποκορύφωμα με τα προβλήματα που έφερε ο πόλεμος στην Ουκρανία. Οι Κεντρικές Τράπεζες των δυτικών χωρών, ως οι πρώτες μαχόμενες κατά του πληθωρισμού, προ ολίγων μηνών ξεκίνησαν τη νομισματική «σύσφιξη» αυξάνοντας τα βασικά τους επιτόκια, ενώ κάποιες άρχισαν να συρρικνώνουν τους ισολογισμούς τους για να περιορίσουν άμεσα τη ρευστότητα στις αγορές.

Με την επικράτηση των «γερακιών» ανάμεσα στους κεντρικούς τραπεζίτες, πραγματοποιήθηκαν επιθετικές αυξήσεις στα βασικά επιτόκια. Αρχικά, η αγορά πιστεύοντας πως οι Κεντρικές Τράπεζες δεν θα «σφίξουν» υπερβολικά τα «λουριά» της ρευστότητας, λόγω της ενεργειακής κρίσης και των επίμονων προβλημάτων στις εφοδιαστικές αλυσίδες, το χρηματοπιστωτικό περιβάλλον παρέμενε χαλαρό. Μέχρι που οι κεντρικοί τραπεζίτες έκαναν μότο τους τη φράση “whatever it takes” του Mario Draghi, παραβλέποντας τους εντεινόμενους κινδύνους για μια βαριά ύφεση, όσο ο πληθωρισμός επιμένει και τα μακροοικονομικά δεδομένα επιτρέπουν περαιτέρω μείωση της προσφοράς χρήματος στις οικονομίες.

Συνεπώς, τα επιτόκια των δανείων που προσφέρουν οι εμπορικές τράπεζες στο κοινό άρχισαν να ακολουθούν τα επιτόκια διευκόλυνσης δανεισμού των Κεντρικών Τραπεζών, αυξάνοντας το κόστος δανεισμού στις ελλειμματικές μονάδες της οικονομίας. Ωστόσο, η άνοδος των επιτοκίων καταθέσεων των εμπορικών τραπεζών πραγματοποιείται με πολύ μικρότερο ρυθμό, αποθαρρύνοντας την αποταμίευση. Μάλιστα, εκεί οφείλεται εν μέρει η ενίσχυση της κερδοφορίας των τραπεζών, με τις μετοχές τους να σημειώνουν σημαντικές ανόδους, περιορίζοντας σε μεγάλο βαθμό τις απώλειες του έτους.

Τα τελευταία έτη, όπως αναφέρθηκε παραπάνω, οι καταθέτες έχουν συγκεντρώσει πολύ υψηλά χρηματικά ποσά στους τραπεζικούς λογαριασμούς, διοχετεύοντας ουσιαστικά τις τράπεζες με περίσσεια ρευστότητα. Οι εμπορικές τράπεζες αδυνατούν να παρέχουν αντίστοιχη ποσότητα δανείων με το ύψος των καταθέσεων που κατέχουν στο παθητικό τους, με αποτέλεσμα να θέλουν να αποφορτώσουν το «άχρηστο» χρήμα που διαθέτουν.

Αυτή η υπερβάλλουσα ρευστότητα των τραπεζών από καταθέσεις έχει συμβεί για διάφορους λόγους. Πρώτον, υπήρξε μεγάλη αποταμίευση την περίοδο των lockdowns, η οποία, αρχικά, μειώθηκε με το άνοιγμα των αγορών, αλλά με τα συμβάντα των τελευταίων μηνών που αύξησαν την αβεβαιότητα στις οικονομικές δραστηριότητες, άτομα και επιχειρήσεις δείχνουν να αποφεύγουν τον κίνδυνο. Παρ’ ότι ο υψηλός πληθωρισμός, σε συνδυασμό με τους χαμηλότερους ρυθμούς ανάπτυξης και τα σχεδόν μηδενικά επιτόκια καταθέσεων, μειώνει την αξία των χρημάτων σε μετρητά, συνεχίζουν να προτιμούν να τα τοποθετούν στους ασφαλείς τραπεζικούς τους λογαριασμούς.

Επιπλέον, η αύξηση του κόστους δανεισμού, οι πιο αυστηροί όροι πιστώσεων και η αύξηση των πιστωτικών κινδύνων έχει περιορίσει τους υποψήφιους δανειολήπτες που τηρούν τις προϋποθέσεις για την ανάληψη δανείων. Αυτοί, επίσης, είναι και οι λόγοι που η αγορά δανείων αδυνατεί μόνιμα να βρεθεί σε ισορροπία. Πάντα η ζήτηση για δάνεια θα υπερβαίνει την προσφορά, λόγω της ακαταλληλότητας κάποιων πελατών.

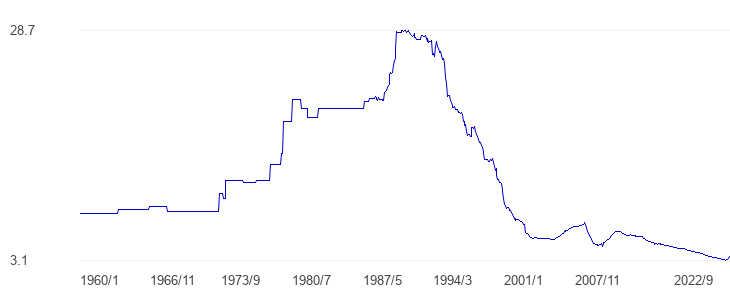

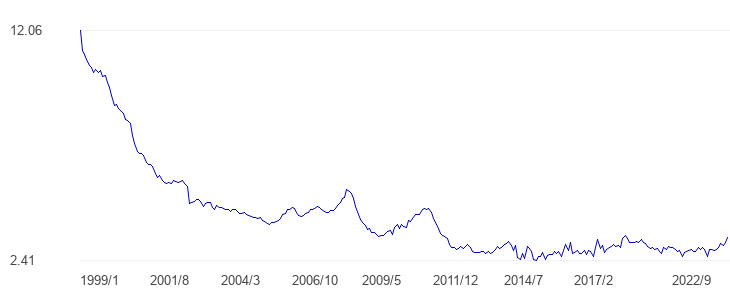

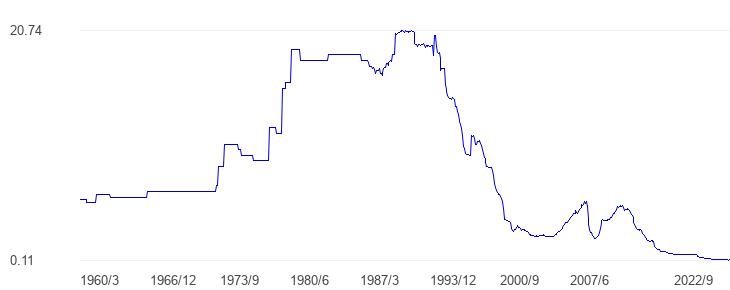

Έστω και δειλά, οι ευρωπαϊκές εμπορικές τράπεζες έχουν ανεβάσει αισθητά τα επιτόκια καταθέσεων, αν και όχι αναλογικά με αυτά των δανείων που προσφέρουν. Ωστόσο, οι ελληνικές τράπεζες μέχρι και την προηγούμενη εβδομάδα πρόσφεραν σχεδόν μηδενικά επιτόκια στους καταθέτες τους. Με την πίεση που δέχθηκαν από τους πελάτες τους και τον φόβο για φυγή καταθέσεων σε ξένες τράπεζες που θα τους διαθέσουν υψηλότερες αποδόσεις στα λεφτά τους, σε μια περίοδο που μέρα με τη μέρα τα νομίσματα χάνουν την αγοραστική τους δύναμη, τελικά ανακοίνωσαν (μικρές) αυξήσεις.

Για παράδειγμα, στη Γαλλία και την Ιταλία τα επιτόκια προθεσμιακών καταθέσεων έχουν διαμορφωθεί πάνω από το 1%, ενώ στην Ολλανδία βρίσκεται λίγο κάτω από το 2%. Στην Ελλάδα, το αντίστοιχο επιτόκιο ανέρχεται στο 0,14%. Αντιθέτως, τα επιτόκια δανείων στην Ελλάδα αποτελούν από τα υψηλότερα εντός των χωρών της ευρωζώνης.

Συνοψίζοντας, με τον πληθωρισμό να βρίσκεται κοντά στο 10% για την Ελλάδα και τα επιτόκια καταθέσεων να ξεπερνάνε οριακά το μηδέν, είναι εμφανής η ανάγκη αύξησής τους από τις εμπορικές τράπεζες. Με την κουλτούρα του μη επενδυτή και της υψηλής αποστροφής του κινδύνου και της αβεβαιότητας που παρατηρείται διαχρονικά στη συμπεριφορά των Ελλήνων, εκτιμάται πως θα χαθούν περίπου €14 δις από καταθέσεις.

Επιπρόσθετα, με τα χρόνια προβλήματα που κουβαλά η ελληνική οικονομία και τις δυσκολίες που έχει να αντιμετωπίσει ακόμα, κυρίως λόγω διεθνών συγκυριών, η αποταμίευση πρέπει να αρχίσει να επιβραβεύεται, καθώς μπορεί να αποτελέσει βασικό αρωγό μελλοντικής ανάπτυξης και σημαντικών επενδύσεων. Κίνητρα για αποταμίευση μπορούν να δοθούν τόσο με την προσφορά ελκυστικών αποδόσεων σε κάθε τύπου καταθέσεις όσο και με την αποφυγή δημοσιονομικών ελλειμμάτων, τα οποία συρρικνώνουν την εθνική αποταμίευση.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Why has it taken so long for savings account interest rates to start rising?, marketplace.org, διαθέσιμο εδώ

- Τράπεζες: Προχωρούν σε αυξήσεις των επιτοκίων καταθέσεων – Από Δευτέρα οι πρώτες κινήσεις, insider.gr, διαθέσιμο εδώ