Του Κωνσταντίνου Γκότση,

Ο Σεπτέμβριος αποτέλεσε έναν από τους χειρότερους μήνες των τελευταίων ετών για την αμερικανική και την ευρωπαϊκή αγορά. Αυτή η τεράστια πτώση των χρηματιστηρίων, η οποία είναι δικαιολογημένη ως έναν βαθμό, δημιούργησε αρκετές καλές επενδυτικές ευκαιρίες, λόγω των υποτιμήσεων εισηγμένων με ποιοτικά θεμελιώδη.

Παρά το θετικό πρόσημο αυτής της εβδομάδας, οι επενδυτές συνεχίζουν να είναι συγκρατημένοι στις κινήσεις τους, αναμένοντας μία θετική εξέλιξη στα διεθνή ζητήματα που ταλανίζουν τις οικονομίες (πληθωρισμός, ρωσο-ουκρανικός πόλεμος, γεωπολιτικές εντάσεις, επερχόμενη οικονομική ύφεση). Εν μέρει, η αβεβαιότητα των επενδυτών στις αγορές πηγάζει από τις αντισταθμιστικές ενέργειες των Κεντρικών Τραπεζών με τις Κυβερνήσεις. Από τη μία, οι πρώτες ασκούν νομισματική «σύσφιξη» με σκοπό να μειώσουν την συνολική ζήτηση άρα και τον πληθωρισμό, ώστε να σταθεροποιηθούν οι τιμές σε υγιή επίπεδα. Από την άλλη, οι Κυβερνήσεις να ανακοινώνουν «γενναία» δημοσιονομικά πακέτα στήριξης των νοικοκυριών και των επιχειρήσεων, με σκοπό να περιορίσουν βραχυπρόθεσμα το οικονομικό τους πλήγμα. Αυτό, όμως, συγκρατεί την συνολική ζήτηση, περιορίζοντας τις επιδράσεις των πολιτικών των Κεντρικών Τραπεζών.

Στην εγχώρια αγορά, στις παραπάνω ανησυχίες των επενδυτών προστίθεται η πιθανότητα θερμού επεισοδίου μεταξύ Ελλάδας – Τουρκίας, λόγω της οξυμένης ρητορικής της Άγκυρας, αλλά και από την πιθανότητα πολιτικού αδιεξόδου στις επερχόμενες βουλευτικές εκλογές της Ελλάδας. Όσο πλησιάζουμε στις εκλογές και δε διαμορφώνονται οι κατάλληλες πολιτικές συμμαχίες, τόσο εντείνονται οι ανησυχίες στην ελληνική αγορά.

Ανοδικό ήταν το ξεκίνημα της εβδομάδας για το Χρηματιστήριο Αθηνών, με τον Γενικό Δείκτη την Δευτέρα να ενισχύεται πάνω από τις 800 μονάδες. Πάντα επηρεασμένο από τις διακυμάνσεις των ευρωπαϊκών χρηματιστηρίων, ξεκίνησε με απώλειες τις διαπραγματεύσεις, οι οποίες όμως υπερκαλύφθηκαν την τελευταία ώρα, δείχνοντας την υποτίμηση που είχαν υποστεί οι μετοχές συνολικά τον Σεπτέμβρη. Το «ράλι» της τελευταίας ώρας στις ευρωαγορές οφείλεται, μάλιστα, σε μεγάλο βαθμό στην υποχώρηση των αποδόσεων των κρατικών ομολόγων, που έδωσε μία νότα αισιοδοξίας στους επενδυτές. Αν και αυξήθηκε αυτή τη μέρα η συναλλακτική δραστηριότητα, ο τζίρος παρέμεινε σε αρκετά χαμηλά επίπεδα, δείχνοντας την επιφυλακτικότητα του κοινού απέναντι στην εγχώρια αγορά. Δεικτοβαρείς τίτλοι όπως Alpha Bank, O.T.E. και Μυτιλιναίος έπαιξαν σημαντικό ρόλο στη σημερινή άνοδο. Οι 6 από τις 70 ανοδικές μετοχές παρουσίασαν κέρδη άνω του 4%.

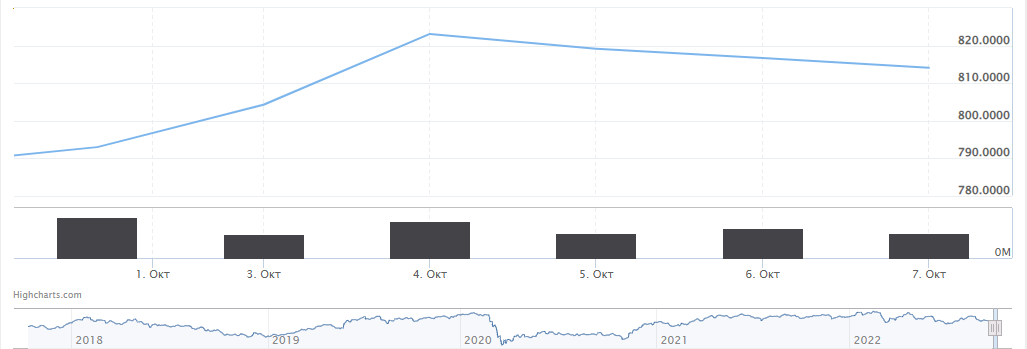

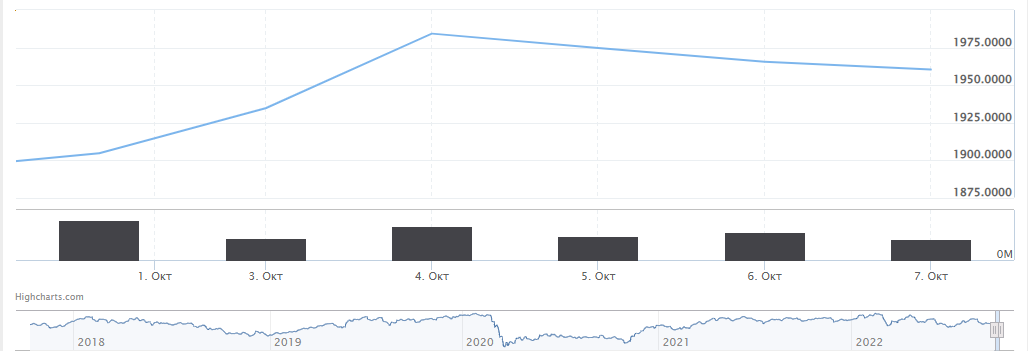

Συγκεκριμένα, ο Γενικός Δείκτης κατέγραψε άνοδο 1,42% στις 804,19 μονάδες και κυμάνθηκε μεταξύ 804,78 μονάδων (+1,5%) και 797,23 μονάδων (-0,72%). Ο δείκτης υψηλής κεφαλαιοποίησης ενισχύθηκε κατά 1,58% στις 1.934,47 μονάδες και ο τραπεζικός δείκτης έκλεισε με άνοδο 0,79% στις 514,83 μονάδες. Ο τζίρος διαμορφώθηκε στα €39,10 εκατ. και ο όγκος στα 14,34 εκατ. τεμάχια.

Στο ταμπλό, 70 μετοχές ολοκλήρωσαν τις συναλλαγές με άνοδο (οι 6 είχαν κέρδη άνω του 4%). Ενδεικτικά, σημαντικά κέρδη παρουσίασαν οι Ο.Λ.Π. (+5,48%) και Μυτιληναίος (+4,36%). Άνω του 3% ήταν η άνοδος σε Ο.Τ.Ε. και Δ.Ε.Η., άνω του 2% σε Alpha Bank, Motor Oil, Ελληνικά Πετρέλαια και Τιτάν και άνω του 1% σε Ο.Π.Α.Π., Τέρνα Ενεργειακή, ΕΛΧΑ και Aegean.

Ακόμα μία ανοδική συνεδρίαση (3η στη σειρά) καταγράφει την Τρίτη το Χρηματιστήριο Αθηνών, καταφέρνοντας αρκετά νωρίς αυτή την εβδομάδα να μπει στη ζώνη των 820 μονάδων. Επιπλέον, ο τζίρος εμφανίστηκε ενισχυμένος σε σχέση με την προηγούμενη ημέρα. Για άλλη μια φορά, όμως, αυτή η άνοδος οφείλεται κατά κύριο λόγο στις διεθνείς εξελίξεις, με τα ποιοτικά θεμελιώδη πολλών εισηγμένων βέβαια να λειτουργούν ως συμπληρωματικός μοχλός. Ωστόσο, συνεχίζει να είναι έντονη η συντηρητικότητα των επενδυτών, καθώς χαρακτηρίζεται από υψηλούς κινδύνους και συνεπώς δεν εμφάνισε υπεραποδόσεις σε σχέση με άλλες ευρωπαϊκές αγορές. Αν καταφέρει να εισαχθεί στην επενδυτική βαθμίδα σε μελλοντικές αναθεωρήσεις αξιολογήσεων διεθνών επενδυτικών οίκων, ίσως τότε περιοριστούν αισθητά αυτοί οι φόβοι.

Τα κέρδη που καταγράφηκαν στη συγκεκριμένη συνεδρίαση οφείλονται σε τρεις βασικούς παράγοντες. Ειδικότερα, η διολίσθηση του δολαρίου και των αποδόσεων στην αγορά κρατικών ομολόγων σε συνδυασμό με την απροσδόκητα μικρότερη των εκτιμήσεων αύξηση επιτοκίων κατά 25bps από την Κεντρική Τράπεζα της Αυστραλίας (αναμενόταν αύξηση 50bps) έστειλαν θετικά σήματα στις αγορές μετοχών, με τους επενδυτές να ελπίζουν για μία έστω προσωρινή χαλάρωση της κατάστασης. Έτσι, θα τους δοθεί η ευκαιρία να κλειδώσουν σημαντικά κέρδη και ισχυρές θέσεις για τη δύσκολη περίοδο που πλησιάζει.

Συγκεκριμένα, ο Γενικός Δείκτης κατέγραψε άνοδο 2,35% στις 823,09 μονάδες και κυμάνθηκε μεταξύ 823,85 μονάδων (+2,44%) και 810,00 μονάδων (+0,72%). Ο δείκτης υψηλής κεφαλαιοποίησης ενισχύθηκε κατά 2,57% στις 1.984,25 μονάδες και ο τραπεζικός δείκτης έκλεισε με άνοδο 4,02% στις 535,55 μονάδες. Ο τζίρος διαμορφώθηκε στα €51,34 εκατ. και ο όγκος στα 20,10 εκατ. τεμάχια.

Στο ταμπλό, 84 μετοχές ολοκλήρωσαν τις συναλλαγές με άνοδο (11 από αυτές με άνω των 4% κέρδη). Ενδεικτικά, σημαντικά κέρδη παρουσίασαν οι Πειραιώς (+5,77%), Aegean (+4,47%) και Alpha Bank (+4,22%) αντίστοιχα. Άνω του 3% ήταν η άνοδος σε Τέρνα Ενεργειακή και Eurobank, άνω του 2% σε Lamda Development, Βιοχάλκο, Coca Cola, Δ.Ε.Η., Μυτιληναίος, Α.Δ.Μ.Η.Ε., Ο.Τ.Ε., Motor Oil, Ο.Π.Α.Π. και Ελλάκτωρ και άνω του 1% σε Σαράντη, Ελληνικά Πετρέλαια και Titan.

Την Τετάρτη διακόπηκε το θετικό σερί το Χρηματιστήριο Αθηνών, ολοκληρώνοντας τις συναλλαγές με μικρές απώλειες. Ενώ δέχτηκε πιέσεις στις περισσότερες εισηγμένες, κατάφερε να διατηρηθεί στη ζώνη των 820 μονάδων. Ο λόγος της πτώσης σε όλες σχεδόν τις αγορές ήταν η εντεινόμενη πιθανότητα για επιθετικές αυξήσεις επιτοκίων στις επόμενες συνεδριάσεις των Κεντρικών Τραπεζών αλλά και η υποχώρηση των τιμών στην αγορά κρατικών ομολόγων. Στόχος του χρηματιστηρίου αυτή την περίοδο είναι να καταφέρει να διατηρήσει ρευστότητα στο ταμπλό και να κρατηθεί πάνω από τις 800 μονάδες, ώστε να μην επηρεαστεί πολύ αρνητικά η επενδυτική ψυχολογία.

Συγκεκριμένα, ο Γενικός Δείκτης κατέγραψε πτώση 0,48% στις 819,14 μονάδες και κυμάνθηκε μεταξύ 824,46 μονάδων (+0,17%) και 818,22 μονάδων (-0,59%). Ο δείκτης υψηλής κεφαλαιοποίησης υποχώρησε κατά 0,48% στις 1.974,69 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,52% στις 532,77 μονάδες. Ο τζίρος διαμορφώθηκε στα €44,96 εκατ. και ο όγκος στα 13,55 εκατ. τεμάχια.

Ενδεικτικά στο ταμπλό, σημαντικές απώλειες παρουσίασαν οι Ελλάκτωρ (-3,17%), Πειραιώς (-2,64%) και Ο.Τ.Ε. (-2,42%). Άνω του 1% ήταν η πτώση σε Σαράντη, Aegean και Ο.Π.Α.Π. Τίτλοι υψηλής κεφαλαιοποίησης με ελκυστικές αποτιμήσεις, βάσει των θεμελιωδών στοιχείων τους, στήριξαν σημαντικά τον Γενικό Δείκτη. Με αξιοσημείωτα κέρδη βρέθηκαν οι Βιοχάλκο (+2,86%), Δ.Ε.Η. (+1,45%) και Ε.ΥΔ.Α.Π. (+1,24%).

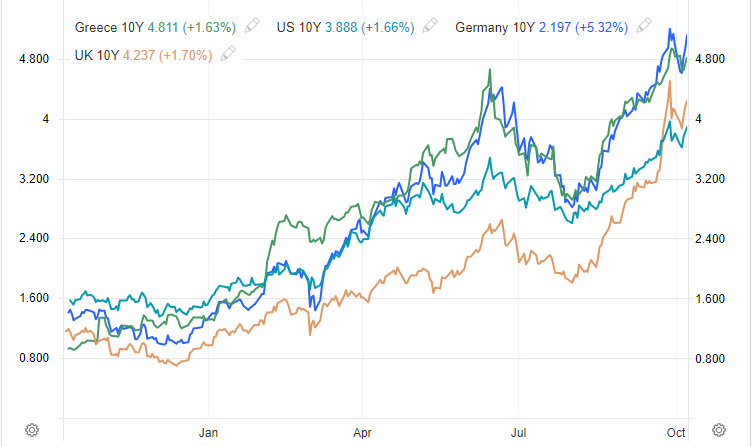

Ήπια υποχώρηση και την Πέμπτη παρουσίασε το Χρηματιστήριο Αθηνών παρά την ανοδική πορεία που κατέγραψε τις περισσότερες ώρες λειτουργίας του. Σε πολύ χαμηλά επίπεδα διαμορφώθηκε η συναλλακτική δραστηριότητα, με το επενδυτικό ενδιαφέρον στην ελληνική αγορά να αμβλύνεται περεταίρω. Η πτώση στα περισσότερα χρηματιστήρια τη συγκεκριμένη ημέρα προκλήθηκε από μια νέα άνοδο των αποδόσεων κρατικών ομολόγων. Ειδικότερα, η απόδοση του 10-ετούς ομόλογου δημοσίου της Γερμανίας ξεπέρασε το 2%, ενώ της Βρετανίας βρέθηκε στο 4,17% και των Η.Π.Α. στο 3,77%. Το ελληνικό κρατικό ομόλογο εμφάνισε άνω του 4,7% απόδοση.

Συγκεκριμένα, ο Γενικός Δείκτης κατέγραψε πτώση 0,30% στις 816,68 μονάδες και κυμάνθηκε μεταξύ 825,92 μονάδων (+0,83%) και 816,68 μονάδων (-0,30%). Ο δείκτης υψηλής κεφαλαιοποίησης υποχώρησε κατά 0,46% στις 1.965,53 μονάδες και ο τραπεζικός δείκτης κέρδισε 0,48% στις 535,31 μονάδες. Ο τζίρος διαμορφώθηκε στα €46,42 εκατ. και ο όγκος στα 16,71 εκατ. τεμάχια.

Ενδεικτικά στο ταμπλό, σημαντικές απώλειες παρουσίασαν οι Ο.Π.Α.Π. (-3,18%), Δ.Ε.Η. (-2,69%) και Τιτάν (-2,30%). Άνω του 1% ήταν η πτώση σε Α.Δ.Μ.Η.Ε., ΕΛΧΑ, Ε.ΥΔ.Α.Π. και ΓΕΚ Τέρνα. Αντίθετα, με αξιοσημείωτα κέρδη ολοκλήρωσε ο Ελλάκτωρ (+2,64%) και με άνω του 1% ακολούθησαν οι Τέρνα Ενεργειακή, Εθνική, Πειραιώς, Coca Cola και Alpha Bank.

Με πτώση έκλεισε το Χρηματιστήριο Αθηνών την Παρασκευή για 3η συνεχόμενη συνεδρίαση. Συνεχίζεται να παρατηρείται έντονη εξάρτηση από τις μεταβολές των ξένων αγορών. Οι επενδυτές να είναι πολύ επιλεκτικοί στις στρατηγικές τους, με αποτέλεσμα να είναι μειωμένη η συναλλακτική δραστηριότητα. Σοβαρή επίδραση στην ελληνική και ευρωπαϊκή αγορά άσκησαν τα νέα δεδομένα της αγοράς εργασίας των Η.Π.Α. για τον μήνα Σεπτέμβριο. Ειδικότερα, δημιουργήθηκαν 263 χιλ. νέες θέσεις εργασίας, ρίχνοντας την ανεργία στο 3,5%. Αν και θετικό μακροοικονομικό γεγονός, μεταφράστηκε αρνητικά από τις αγορές, καθώς δίνει περιθώρια στη FED να συνεχίσει ακάθεκτη την επιθετική νομισματική «σύσφιξη». Συνοψίζοντας, παρά τα συνεχόμενα ημερήσια πτωτικά κλεισίματα, σταμάτησε το πτωτικό σερί 6 εβδομάδων.

Συγκεκριμένα, ο Γενικός Δείκτης κατέγραψε πτώση 0,32% στις 814,06 μονάδες και κυμάνθηκε μεταξύ 821,61 μονάδων (+0,60%) και 813,83 μονάδων (-0,35%). Ο δείκτης υψηλής κεφαλαιοποίησης υποχώρησε κατά 0,26% στις 1.960,37 μονάδες και ο τραπεζικός δείκτης απώλεσε 0,82% στις 539,71 μονάδες. Ο τζίρος διαμορφώθηκε στα €43 εκατ. και ο όγκος στα 13,86 εκατ. τεμάχια.

Ενδεικτικά στο ταμπλό, άνω του 2% ήταν οι απώλειες για Aegean και Coca Cola και άνω του 1% για Ελλάκτωρ, Σαράντης, Α.Δ.Μ.Η.Ε., Motor Oil, Titan και Μυτιληναίος. Αντίθετα, σημαντικά ήταν τα κέρδη για Εθνική (+2,86%) και ΓΕΚ Τέρνα (+1,39%).

Σε εγχώριο επίπεδο, ο Γενικός Δείκτης κατέγραψε άνοδο 2,67%, ο FTSE 25 κέρδισε 2,94% και ο τραπεζικός δείκτης ενισχύθηκε 5,66% στο πενθήμερο.

Εβδομαδιαία κέρδη παρουσιάστηκαν στην Wall Street, σπάζοντας το σερί πτωτικών εβδομάδων. Ωστόσο, παρατηρείται έντονη ανησυχία στο επενδυτικό κοινό για τις μελλοντικές ενέργειες της FED, τα μακροοικονομικά στοιχεία και τις γεωπολιτικές εντάσεις με την Κίνα. Συγκεκριμένα, σε εβδομαδιαίο επίπεδο οι αμερικανικοί δείκτες κατέγραψαν άνοδο, με τον βιομηχανικό Dow Jones να κλείνει στις 29.296,79 μονάδες (+1,99%), ο ευρύτερος S&P 500 στις 3.640,90 μονάδες (+1,51%) και ο τεχνολογικός Nasdaq στις 10.652,41 μονάδες (+0,73%).

Στις ευρωαγορές αυτή την εβδομάδα, ο πανευρωπαϊκός Stoxx 600 ενισχύθηκε κατά 1% στις 391,67 μονάδες. Επιπλέον, ο γερμανικός DAX ολοκλήρωσε στις 12.273 μονάδες (+2,69%), ο γαλλικός CAC 40 στις 5.866,94 μονάδες (+2,97%), ο βρετανικός FTSE 100 στις 6.991,09 μονάδες (+1,41%), ο ιταλικός FTSE MIB στις 20.901,56 μονάδες (+1,36) και ο ισπανικός IBEX 35 στις 7.436,90 μονάδες (+1,30).