Του Κωνσταντίνου Γκότση,

Η ανάγκη των ατόμων να μεγιστοποιήσουν το εισόδημα και τον πλούτο τους, με σκοπό τη βελτιστοποίηση του βιοτικού τους επιπέδου, έχει δημιουργήσει διάφορων ειδών επενδύσεις. Πέρα από τις κλασικές επενδύσεις σε περιουσιακά στοιχεία, όπως οι μετοχές, τα ομόλογα, τα ακίνητα και τα αμοιβαία κεφάλαια, υπάρχει και η κατηγορία επενδύσεων σε εναλλακτικά περιουσιακά στοιχεία, όπως οι συμμετοχές σε hedge funds, η κατοχή εμπορευμάτων διαπραγματεύσιμων σε χρηματιστηριακές ή O.T.C. αγορές και τα private equities (ιδιωτικά κεφάλαια).

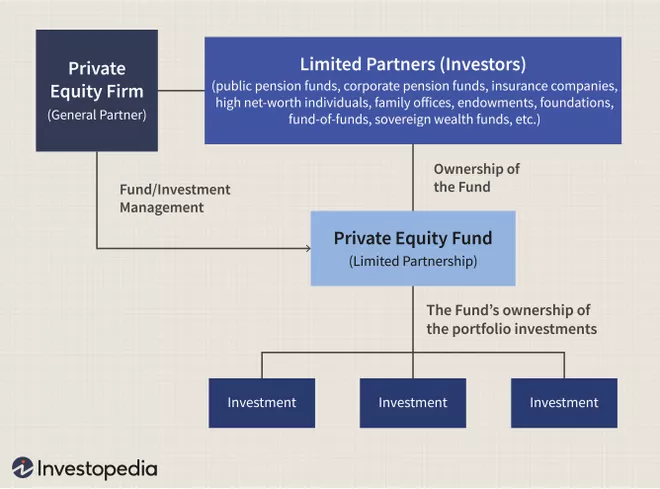

Τα private equities είναι μια εναλλακτική κατηγορία εταιρειών διαχείρισης κεφαλαίων, που επενδύουν ή εξαγοράζουν επιχειρήσεις του ιδιωτικού τομέα, που οι μετοχές τους δεν διαπραγματεύονται σε δημόσιες οργανωμένες αγορές (χρηματιστήρια). Σε τέτοιου είδους εταιρείες διαχείρισης κεφαλαίου, συμμετέχουν συνήθως θεσμικοί επενδυτές, αλλά και διαπιστευμένοι μικροεπενδυτές. Τα κέρδη τους προέρχονται από τη χρέωση προμηθειών στους επενδυτές για τη διαχείριση των κεφαλαίων τους και την επίτευξη των αποδόσεων-στόχων που είχαν θέσει.

Το επενδυτικό τους ενδιαφέρον εστιάζει αρκετά σε νεοφυείς επιχειρήσεις, με μεγάλες μελλοντικές προοπτικές ανάπτυξης, οι οποίες δυσκολεύονται να λάβουν δανειακή χρηματοδότηση από τράπεζες, λόγω του υψηλού κόστους, αλλά και της έλλειψης πάγιων περιουσιακών στοιχείων υψηλής επενδυτικής βαθμίδας για την εξασφάλιση της αποπληρωμής της δανειακής τους υποχρέωσης. Επιπλέον, πολλές start-ups επιχειρήσεις δεν τηρούν τις προϋποθέσεις, ώστε να εισαχθούν σε μια χρηματιστηριακή αγορά, συνεπώς, η χρηματοδότηση από private equity groups αποτελεί μία πολύ καλή επιλογή. Επιπρόσθετα, στο στόχαστρο των private equities βρίσκονται και εταιρείες που διαγράφηκαν από το χρηματιστήριο και έχουν, βέβαια, το υπόβαθρο για μεσοπρόθεσμη ανάκαμψη.

Ο βασικός κίνδυνος που ενέχουν οι επενδυτές σε τέτοιου είδους εταιρείες κεφαλαίων είναι το πρόβλημα της ρευστοποίησης. Πολλές φορές, η εύρεση αντισυμβαλλόμενου για μια συναλλαγή εξωχρηματιστηριακά μπορεί να προβεί ανέφικτη. Επίσης, μπορεί να υπάρξουν λανθασμένες αποτιμήσεις, καθώς η τιμολόγηση των μετοχών για μια εταιρεία σε private equity καθορίζεται μέσω διαπραγματεύσεων μεταξύ αγοραστών και πωλητών και όχι από τις δυνάμεις της αγοράς (προσφοράς και ζήτησης). Σε αντίθεση με τα χρηματιστήρια, δεν υπάρχει η ίδια διαφάνεια, ρευστότητα και ρύθμιση από τις εποπτικές αρχές (επιτροπές κεφαλαιαγοράς). Συνεπώς, αποτελεί επιλογή πιο δυνατών παικτών της αγοράς, που διατίθενται να αναλάβουν μεγαλύτερο ρίσκο, άρα και μεγαλύτερες αποδόσεις.

Τα τελευταία χρόνια, λόγω του περιβάλλοντος χαμηλών επιτοκίων που είχαν διαμορφώσει οι πολιτικές νομισματικής «χαλάρωσης» των Κεντρικών Τραπεζών, η μεγάλη ποσότητα χρήματος στην αγορά ώθησε σε άνοδο των επιχειρηματικών deals. Αυτό, σε συνδυασμό με το «πάγωμα» των συναλλαγών στην αγορά την περίοδο των περιορισμών που επέβαλλαν οι κυβερνήσεις πολλών κρατών για τον περιορισμό της μετάδοσης του COVID-19, οδήγησε πολλά private equity groups να πραγματοποιήσουν μια πιο ασυνήθιστη και αμφιλεγόμενη μορφή «κυκλικών» εξαγορών.

Όλο και περισσότεροι όμιλοι ιδιωτικών κεφαλαίων ιδρύουν νέα funds, συνήθως υπό τη μορφή Οχημάτων Ειδικού Σκοπού (Special Purpose Vehicles), με σκοπό να πουλάνε σε αυτά εταιρείες που είχαν εξαγοράσει κατά το παρελθόν. Ουσιαστικά, γίνεται μία ενδοομιλική συναλλαγή, πουλάνε μία επένδυση που έχει κάνει τον κύκλο της στην τιμή που θέλουν, ώστε να εξοφλήσουν τις υποχρεώσεις απέναντι στους επενδυτές-πελάτες τους και η εξαγοράζουσα εταιρεία βρίσκεται ακόμα υπό τον έλεγχό τους. Η εξαγορά γίνεται από ένα fund σε ένα άλλο, τα οποία ελέγχονται από τον ίδιο όμιλο ιδιωτικών κεφαλαίων. Συγκεκριμένη ονομασία σε αυτήν τη διαδικασία εξαγοράς δεν έχει ακόμη συμφωνηθεί, καθώς λαμβάνουν διάφορες μορφές ανά περίπτωση. Μερικοί χαρακτηρισμοί αυτών των deals είναι “continuation fund”, “GP-led secondary” και “adviser-led secondary”.

Τα private equities για την πραγματοποίηση τέτοιων deals συγκεντρώνουν κεφάλαια από μια ελάχιστα γνωστή ομάδα ειδικών επενδυτών, γνωστά ως “secondary funds”. Για παράδειγμα, η CD&R κατάφερε να συγκεντρώσει $4 δις, με σκοπό να αγοράσει το δικό της μερίδιο από την υψηλά κερδοφόρα βρετανική εταιρεία Berlon, η οποία επισκευάζει μπαμπρίζ και δεν θεωρείται ιδιαίτερος επενδυτικός πόλος.

Σε ένα παραδοσιακό deal ενός private equity group, οι επενδυτές χρηματοδοτούν μία εξαγορά ή μια επένδυση ενός χαρτοφυλακίου που έχει δημιουργήσει το εκάστοτε fund, με την προοπτική ότι θα λάβουν το κεφάλαιό τους πίσω σε μετρητά, συν την απόδοση για την έκθεσή τους στο ρίσκο (risk premium). Η αβεβαιότητα που δημιούργησε η πανδημία του COVID-19, έκανε πολλούς επενδυτές αρκετά συντηρητικούς στις προτιμήσεις τους. Η άντληση μεγάλου όγκου κεφαλαίων προ πανδημίας, λόγω της μεγάλης ρευστότητας της αγοράς, επέτρεψε σε πολλά τέτοια fund να βρουν κερδοφόρες επιχειρήσεις, χρεώνοντας στους πελάτες τους υψηλές προμήθειες. Τα ιδιωτικά επενδυτικά κεφάλαια έχουν ισχυρό κίνητρο να κρατήσουν τις καλές εταιρείες, επειδή ο αυξημένος ανταγωνισμός για νέες εξαγορές έχει οδηγήσει σε υπερβολικές αποτιμήσεις αρκετών εταιρειών-στόχων.

Αποφεύγεται, επίσης, ο κίνδυνος μιας αποτυχημένης νέας συμφωνίας, ειδικά σε μια περίοδο αβεβαιότητας. Ακόμα και σήμερα, που έχουμε ήδη μπει σε περίοδο νομισματικής «σύσφιξης», λόγω του υψηλού και επίμονου πληθωρισμού, θα κάνει τα νέα επιχειρηματικά deal πιο δύσκολα, καθώς οι καθαρές θέσεις πολλών start-up θα χειροτερέψουν. Ήδη έχουν μειωθεί οι χρηματοδοτήσεις σε νεοφυείς επιχειρήσεις σε ανεπτυγμένες αγορές και έχουν ξεκινήσει οι περικοπές στις θέσεις εργασίας, παρ’ όλο που οι διεθνείς αγορές προεξοφλούν μείωση του ρυθμού της αύξησης των επιτοκίων, γεγονός που διατηρεί προς το παρόν χαλαρές τις χρηματοπιστωτικές συνθήκες.

Η αξία των συναλλαγών που αφορούν buyout firms, που εξαγοράζουν εταιρείες τους, έφτασε στο ρεκόρ των $21,8 δις το 2020, αντιπροσωπεύοντας το 87% όλων των συναλλαγών στη δευτερογενή αγορά που έγιναν από private equities. Ισχυρή άνοδος από το μέγεθος του 2019, το οποίο ήταν $17 δις και αντιπροσώπευαν το 68% των συναλλαγών. Το 2021, πραγματοποιήθηκαν τέτοιου είδους συμφωνίες αξίας $65 δις και αναμένεται να συνεχίσει αυτή η ραγδαία άνοδος.

Με την υποχώρηση των φόβων στις αγορές από την πανδημία και το τέλος της επεκτατικής νομισματικής πολιτικής, τέτοιου είδους συναλλαγές συνεχίζουν να αυξάνονται με μεγαλύτερους ρυθμούς, καθώς πολλοί επενδυτές θέλουν να εξαργυρώσουν άμεσα τα κεφάλαιά τους, φοβούμενοι την πιθανή δημιουργία «φούσκας», λόγω του τεράστιου όγκου συγχωνεύσεων και εξαγορών (Μ&Αs) τα τελευταία χρόνια, αλλά και επειδή είναι οι πιο ασφαλείς επενδυτικές επιλογές.

Κύριοι ωφελημένοι αυτής της μορφής των deals είναι οι διοικήσεις των funds και των ομίλων, λόγω των prims και των bonus που λαμβάνουν από τις επιτυχημένες συναλλαγές και την επίτευξη των στόχων στις απαιτούμενες αποδόσεις. Επιπλέον, ενισχύεται ο πλουτισμός των πολυεκατομμυριούχων και δισεκατομμυριούχων επενδυτών τους, οι οποίοι συνήθως έχουν τα ουσιαστικά δικαιώματα ψήφων στις Γενικές Συνελεύσεις. Οι χαμένοι, όμως, αυτού του είδους των εξαγορών αποτελούν οι πελάτες των συνταξιοδοτικών ταμείων που έχουν επενδύσει τα κεφάλαιά τους σε buyout groups, με την επιβάρυνση υψηλών προμηθειών.

Όσο μεγαλώνει αυτή η αγορά, εγείρονται για πολλούς επενδυτές και άλλες ανησυχίες. Ο πιο προφανής φόβος τους είναι η σύγκρουση συμφερόντων που μπορεί να υπάρξει, όταν πίσω από τους δύο αντισυμβαλλόμενους μιας συμφωνίας εξαγοράς βρίσκεται το ίδιο buyout group. Εδώ δημιουργείται πρόβλημα με τον ανταγωνισμό και την επίτευξη μιας δίκαιης τιμής ή μιας τιμής που θα ευνοούσε, ίσως, λίγο περισσότερο τον καλύτερο διαπραγματευτή. Ήδη οι Επιτροπές Κεφαλαιαγορών των Η.Π.Α. και του Η.Β. έχουν αποφασίσει να κάνουν μεταρρυθμίσεις σε αυτήν την αγορά για τον καλύτερο έλεγχο της αποτίμησης της εξαγοράζουσας εταιρείας.

Πέρα από τη σύγκρουση συμφερόντων που τίθεται ανάμεσα σε διοίκηση και επενδυτές, με το όφελος να γέρνει προς τους διευθυντές, εμφανίζεται ένα ευρύτερο ζήτημα, το οποίο οξύνεται, καθώς τα χρηματιστήρια μπαίνουν σε συνθήκες bear markets, οι Κεντρικές Τράπεζες «σφίγγουν τα λουριά» της προσφοράς χρήματος, οι εφοδιαστικές αλυσίδες συνεχίζουν να δέχονται πιέσεις και πλησιάζουμε σε μια μεγάλη ύφεση. Τα private equity groups αποφεύγουν τα προβλήματα των αγορών μέσω αυτών των deals, αλλά για πόσο ακόμα;

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Private Equity, investopedia.com, διαθέσιμο εδώ

- DIY deals: How private equity firms buy assets from themselves, reuters.com, διαθέσιμο εδώ

- Selling to yourself: the private equity groups that buy companies they own, ft.com, διαθέσιμο εδώ