Της Σταυρούλας Παπαποντικού,

Το φαινόμενο του χρηματοοικονομικού αναλφαβητισμού

Βρισκόμαστε στο 2022, σε μία περίοδο με συνεχώς μεταβαλλόμενα δεδομένα. Από τη ρωσο-ουκρανική κρίση με τις ενεργειακές μεταβολές, τον ακανθώδη πληθωρισμό στο γενικό επίπεδο τιμών, τις μεταβολές στα οικονομικά της εργασίας, τα λαβυρινθώδη και διαρκώς εξελισσόμενα χρηματοοικονομικά προϊόντα και τη –μέρα σε μέρα– αυξανόμενη ανάπτυξη της χρηματοοικονομικής τεχνολογίας (Fintech). Στοιχεία που πριμοδοτούν την ανάγκη του πολίτη, αφενός, να πρέπει να αφουγκράζεται τις εξελίξεις, αφετέρου, και να δύναται να ανταποκριθεί ιδιαίτερα σε τεχνικο-οικονομικές μεταβολές που τον επηρεάζουν και τον ίδιο. Να δύναται, δηλαδή, να έχει κάποιες στοιχειώδεις γνώσεις, ώστε να μπορεί να μελετά την επικαιρότητα και να λαμβάνει χρηματοοικονομικές αποφάσεις που θα επηρεάσουν την οικονομική του ζωή. Ο χρηματοοικονομικός αλφαβητισμός είναι, επομένως, μια βασική δεξιότητα υψίστης σημασίας για την παγκόσμια πολιτική ατζέντα.

Σύμφωνα με τον ορισμό του ΟΟΣΑ, ο χρηματοοικονομικός αλφαβητισμός στηρίζεται στη σύνθεση γνώσεων, δεξιοτήτων, συμπεριφοράς και νοοτροπίας, που πρέπει να διαθέτει ένα άτομο, προκειμένου να μπορεί να λαμβάνει αποτελεσματικές οικονομικές αποφάσεις για τη διατήρηση της μακροπρόθεσμης οικονομικής ευημερίας του. Ο χρηματοοικονομικός αναλφαβητισμός, από την άλλη, δύναται να παρακωλύσει τα άτομα ως προς τη διαχείριση των οικονομικών τους, με συνέπειες, όπως είναι ο υπερβολικός δανεισμός και ο χρηματοοικονομικός αποκλεισμός. Σύμφωνα με επίσημα δεδομένα, τα χρηματοοικονομικά εγγράμματα άτομα είναι λιγότερο ευάλωτα στην εξαπάτηση, λιγότερο επιρρεπή σε υπερβολικό δανεισμό, πιο αποτελεσματικά στον προγραμματισμό συνταξιοδότησης, συμμετέχουν πιο συχνά στις χρηματοπιστωτικές αγορές και χρησιμοποιούν περισσότερο τη χρηματοοικονομική τεχνολογία. Ο χρηματοοικονομικός αλφαβητισμός είναι καθοριστικός παράγοντας για τη χρηματοοικονομική ένταξη, που ενδέχεται να συμβάλει στη μείωση της εισοδηματικής ανισότητας και στην ενίσχυση της χρηματοπιστωτικής σταθερότητας.

Οι θετικές συνέπειες του χρηματοοικονομικού αλφαβητισμού για τους πολίτες εμφανίζονται μέσα από την αποτελεσματική αντιμετώπιση των παθογενειών του χρηματοοικονομικού αναλφαβητισμού, ως κάτωθι:

- Ελλιπής συνείδηση σε αποταμιευτικά, ασφαλιστικά και συνταξιοδοτικά θέματα

- Αδυναμία κατάρτισης ατομικού ή οικογενειακού οικονομικού προϋπολογισμού σε μικροοικονομικό πλαίσιο

- Άγνοια για τους αναλαμβανόμενους κινδύνους από επενδύσεις σε απλά και σε σύνθετα χρηματοοικονομικά προϊόντα

- Έλλειψη επαρκούς διαφοροποίησης των ατομικών, αλλά και άλλων επενδυτικών χαρτοφυλακίων, με αποτέλεσμα την κατασκευή συμπεριφορικών χαρτοφυλακίων (behavioral portofolios)

- Έλλειψη κατανόησης της διεθνικής διαφοροποίησης και των πλεονεκτημάτων που προσφέρει

- Αύξηση της κοινωνικής ανισότητας που ευνοεί εκείνους τους πολίτες που έχουν περισσότερη και καλύτερη ποιότητα πληροφόρησης (asymmetric information).

Αυτή η διεργασία απαιτεί σχετική εκπαίδευση για την ανάπτυξη δεξιοτήτων που θα βελτιστοποιήσουν την προσωπική και την οικογενειακή χρηματοοικονομική ευημερία μέσω πολυπρισματικών δράσεων τόσο στην εκπαίδευση όσο και στο ρυθμιστικό πλαίσιο των αγορών. Κατά Atkinson A. και Messy F., παρότι οι θετικές συνέπειες του χρηματοοικονομικού αλφαβητισμού παρεισδύουν στη χρηματοοικονομική ευημερία (financial wellbeing), μελέτη που διεξάγεται σε 14 χώρες από το Διεθνές Δίκτυο Χρηματοοικονομικής Εκπαίδευσης (ΝΚΜ) του ΟΟΣΑ/INFE αποκαλύπτει την αρίφνητα μεγάλη έλλειψη χρηματοοικονομικών γνώσεων σε όλες τις χώρες που συμμετείχαν στην εν λόγω πιλοτική μελέτη, καθώς και τις διαφορές στη στάση των ατόμων, ώστε να αναπτυχθούν κατάλληλες εθνικές πολιτικές και στρατηγικές για την αντιμετώπισή του.

Διόλου υπερβολή θεωρείται να υποστηρίξει κάποιος ότι ο χρηματοοικονομικός αναλφαβητισμός διαδραμάτισε ιδιάζοντα ρόλο και στην πρόσφατη παγκόσμια οικονομική κρίση, καθώς η άγνοια συνέβαλε στην υπερέκθεση των πολιτών σε μια σειρά από μη λελογισμένες χρηματοοικονομικές συμπεριφορές και κινδύνους.

Παράλληλα, σύμφωνα με τον Οργανισμό Οικονομικής Συνεργασίας και Ανάπτυξης, ορισμένες κυβερνήσεις έχουν αρχίσει να αναπτύσσουν στρατηγικές για την ενίσχυση του χρηματοοικονομικού αλφαβητισμού. Βάσει αυτού, η αξιολόγηση του χρηματοοικονομικού αλφαβητισμού στο PISA, το 2012, προσφέρει την πρώτη διεθνή αξιολόγηση των οικονομικών γνώσεων και δεξιοτήτων 15χρονων μαθητών. Το 2015, προσφέρεται μία δεύτερη αξιολόγηση, όπου το PISA παρακολουθεί τις μεταβολές που επιτελούνται από την εφαρμογή πολιτικών για την ενίσχυση του χρηματοοικονομικού γραμματισμού.

Σύμφωνα με τα αποτελέσματα του PISA 2012, στον τόμο VI, η Σαγκάη-Κίνα έχει την υψηλότερη μέση βαθμολογία στον χρηματοοικονομικό αλφαβητισμό και ακολουθείται από τη Φλαμανδική Κοινότητα του Βελγίου, Εσθονία, Αυστραλία, Νέα Ζηλανδία, Τσεχία και Πολωνία. Κατά μέσο όρο, υπερβαίνουν πάνω από το μέσο όρο για τις συμμετέχουσες χώρες και οικονομίες του ΟΟΣΑ.

Έπειτα, υπάρχουν μεγάλες διαφορές στη μέση απόδοση μεταξύ των χωρών με τις υψηλότερες και τις χαμηλότερες επιδόσεις και οικονομίες: περισσότεροι από 75 βαθμοί βαθμολογίας (πλήρες επίπεδο επάρκειας PISA) μεταξύ χωρών και οικονομιών του ΟΟΣΑ και περισσότεροι από 225 βαθμοί σε όλους τους συμμετέχοντες. Οι μέσες βαθμολογίες χρηματοοικονομικής παιδείας των χωρών εξηγούνται από το κατά κεφαλήν ΑΕΠ.

Χρηματοοικονομικός Αναλφαβητισμός και Ελλάδα

Εξαιρετικά χαμηλό δύναται να χαρακτηρισθεί ότι είναι, και στα δυο φύλα, το ποσοστό χρηματοοικονομικού αλφαβητισμού στην Ελλάδα. O συγκεκριμένος όρος αφορά το σύνολο όσων γνωρίζουμε και αισθανόμαστε για τα χρήματα, καθώς και το πώς αντιδρούμε στην πράξη, όταν καλούμαστε να τα συγκεντρώσουμε, να τα ξοδέψουμε, να τα επενδύσουμε και, γενικά, να τα διαχειριστούμε.

Σύμφωνα με σχετική έρευνα που διεξήχθη από την EKO Greece, για το διάστημα μεταξύ μεταξύ 12 Φεβρουαρίου και 10 Μαρτίου 2021, αποσαφηνίζοντας το επίπεδο χρηματοοικονομικής παιδείας των νέων και των νέων επιχειρηματιών μεταξύ 18 και 30 ετών, καθώς και οι παράγοντες που επηρεάζουν οικονομικές αποφάσεις αυτών των ομάδων, όπου και διανεμήθηκαν δύο διαφορετικά ερωτηματολόγια μεταξύ των δύο ομάδων-στόχων.

Από την εν λόγω έρευνα, έκδηλο φαίνεται το ότι, παρά τη σημασία που έχει η κατανόηση των οικονομικών ζητημάτων για τη λειτουργία μίας επιχείρησης, μόνο το 21,0% των επιχειρηματιών που ερωτήθηκαν βαθμολόγησαν το επίπεδο χρηματοοικονομικής τους παιδείας ως καλοί ή πολύ καλοί και μόνο το 14,0% θεώρησε ότι έχει επαρκείς οικονομικές δεξιότητες να επιτύχουν τους μακροπρόθεσμους στόχους της επιχείρησής τους. Σχεδόν 1 στους 2 (48,8%) νέους επιχειρηματίες δηλώνουν ότι δεν έχουν παρακολουθήσει ποτέ πρόγραμμα χρηματοοικονομικής εκπαίδευσης στο πλαίσιο είτε της τυπικής είτε της μη τυπικής εκπαίδευσης.

Αντίθετα, οι περισσότεροι νέοι επιχειρηματίες βασικά απέκτησαν γνώση μέσω της ζωής τους (51,2%) ή εργασιακές εμπειρίες (41,9%) και πολλές μέσω Διαδικτύου (32,6%) ή με συμβουλευτική βοήθεια από επαγγελματία (27,9%). Παράλληλα, 2 στους 5 επιχειρηματίες (39,6%) αναφέρουν ότι είτε θα ήθελαν να μάθουν περισσότερα για τα βασικά στοιχεία της οικονομικής διαχείρισης είτε για οποιαδήποτε γνώση θα ήταν ευπρόσδεκτοι, καθώς μπήκαν στον στίβο της επιχειρηματικότητας χωρίς καμία γνώση.

Τα ευρήματα αυτά δείχνουν ότι ένας μεγάλος αριθμός νέων στην Ελλάδα αρχίζει να εργάζεται επαγγελματικά, χωρίς να έχει τις απαραίτητες γνώσεις οικονομικής διαχείρισης, και τότε δεν αναπτύσσουν τις γνώσεις τους με συστηματικό και κατάλληλο τρόπο, αλλά βασίζονται κυρίως για την εμπειρική γνώση.

Με βάση τα εν λόγω ευρήματα, οι σημαντικότερες μαθησιακές ανάγκες των νέων επιχειρηματιών περιλαμβάνουν:

- Υψηλής ποιότητας πληροφορίες για ποικίλα χρηματοοικονομικά προϊόντα και τη χρήση τους, όπως π.χ “business angels”, peer-to-peer δανεισμός, χρηματοοικονομικά παράγωγα (π.χ. ανταλλαγές, δικαιώματα προαίρεσης, συμβόλαια μελλοντικής εκπλήρωσης κ.λπ.), εμπορικές πιστώσεις, καθώς και επενδυτικά προϊόντα, δάνεια και άντληση κεφαλαίων

- Ενημέρωση και καλλιέργεια υπεύθυνης στάσης απέναντι στα ποικίλα ασφαλιστικά προϊόντα και υπηρεσίες (ασφάλιση αστικής ευθύνης έναντι τρίτων, ασφάλιση διακοπής εργασιών, ζωή ασφάλιση για τον ιδιοκτήτη, κλπ)

- Εισαγωγή στις βασικές αρχές λογιστικής και φορολογίας, εισφορών και των αντίστοιχων νόμων, καθώς και χαρτογράφηση πηγών για τη συνεχή παρακολούθηση των εξελίξεων σε αυτά τα θέματα

- Εισαγωγή στις βασικές διαδικασίες χρηματοοικονομικής διαχείρισης για επιχειρήσεις (όπως η τακτική πρόβλεψη ταμειακών ροών κ.λπ.)

- Η καταγραφή των διαθέσιμων πηγών αξιόπιστων οικονομικών συμβουλών, αλλά και επιχειρηματικότητας με προγράμματα υποστήριξης σε εθνικό και ευρωπαϊκό επίπεδο

- Παρουσίαση διαθέσιμων εργαλείων και εφαρμογών οικονομικής διαχείρισης

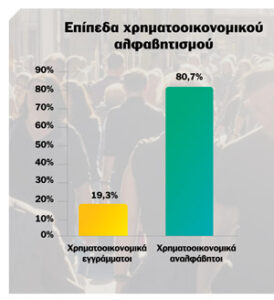

Τέλος, σύμφωνα με πορίσματα του ΟΟΣΑ, τα επίπεδα χρηματοοικονομικού αλφαβητισμού κυμαίνονται από 13% έως 70% ανά χώρα, με το μέσο επίπεδο χρηματοοικονομικού αλφαβητισμού στην Ευρώπη να φτάνει το 52. Πόσο προετοιμασμένοι είναι οι πολίτες για τη νέα αυτή πραγματικότητα; Πόσο καλά ενημερωμένη είναι η γενιά Ζ στη χώρα μας, βιώνοντας δέκα χρόνια κρίσης; Υπάρχει σχέση μεταξύ του χρηματοοικονομικού αλφαβητισμού της νέας γενιάς και της χρηματοοικονομικής ευημερίας της;

Στα ερωτήματα αυτά δίνει απαντήσεις η έρευνα, μελετώντας τόσο τα επίπεδα χρηματοοικονομικού αναλφαβητισμού των νέων στην Ελλάδα όσο και τη σχέση μεταξύ του χρηματοοικονομικού αναλφαβητισμού (financial illiteracy) και της χρηματοοικονομικής τους ευημερίας (financial well-being), καθώς, επίσης, της δυνατότητας να ανταποκριθούν αποτελεσματικά σε έκτακτα χρηματοοικονομικά γεγονότα. Για τον σκοπό της έρευνας σχεδιάστηκε και διανεμήθηκε ένα ερωτηματολόγιο σε 456 προπτυχιακούς φοιτητές Οικονομικών Σχολών στην Ελλάδα. Οι προπτυχιακοί φοιτητές αντιπροσωπεύουν τη γενιά Ζ, όπου χρησιμοποιώντας μοντέλα λογιστικής παλινδρόμησης και marginal effects analysis, αναλύθηκαν τα δεδομένα των ερωτηματολογίων, με τα εμπειρικά αποτελέσματα να είναι αποκαλυπτικά.

Η εν λόγω έρευνα εντάσσεται στo πλαίσιο των δράσεων του Ινστιτούτου Χρηματοοικονομικού Αλφαβητισμού, που στόχο έχουν τη δημιουργία μιας γενιάς χρηματοοικονομικά ενήμερων πολιτών. Μιας κοινωνίας όπου οι πολίτες, χωρίς κανέναν χρηματοοικονομικό αποκλεισμό (financial exclusion), θα έχουν το γνωστικό υπόβαθρο να αντιληφθούν την οικονομία, με σκοπό την επίτευξη ευημερίας.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- OECD, PISA 2012 Results:,Students and Money, Financial Literacy Skills for the 21st CENTURY Volume VI, Διαθέσιμο εδώ

- Τράπεζα της Ελλάδας, Ευρωσύστημα, Ομιλία του Διοικητή της Τράπεζας της Ελλάδος κ. Γιάννη Στουρνάρα στην Τελετή Aπονομής Bραβείων “ΕΛΛΗΝΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΟΛΥΜΠΙΑΔΑ 2020-21” με θέμα «Η σημασία του χρηματοοικονομικού αλφαβητισμού» 12/07/2021, Διαθέσιμο εδώ

- Τράπεζα της Ελλάδος, Νομισματική Πολιτική 2020-2021, Ιούνιος 2021, Πλαίσιο VI.2 “Ψηφιακή χρηματοοικονομική ένταξη”.

- Hellenic Financial Literacy Institute 2022, Διαθέσιμο εδώ

- Φίλιππας Δ. Νικόλαος, Αβδούλας Χρήστος , Ο χρηματοοικονομικός αλφαβητισμός ένας από τους σημαντικότερους παράγοντες επίτευξης χρηματοοικονομικής ευημερίας, ΤΕΥΧΟΣ 33ο – ΦΕΒΡΟΥΑΡΙΟΣ – ΜΑΡΤΙΟΣ 2020 (σελ. 6) -Επιστήμη – Έρευνα, Διαθέσιμο εδώ

- Eleni Tsami and Georgios Symeonidis, Financial literacy in Greece, Advances in Management & Applied Economics, Published online: June 21, 2021.

- Entrepreneurship and Social Economy Group, Financial Well-being of Generation Z – Input from Greece, March 2021, Youth Finance Academy, Διαθέσιμο εδώ