Του Σπύρου Νότη,

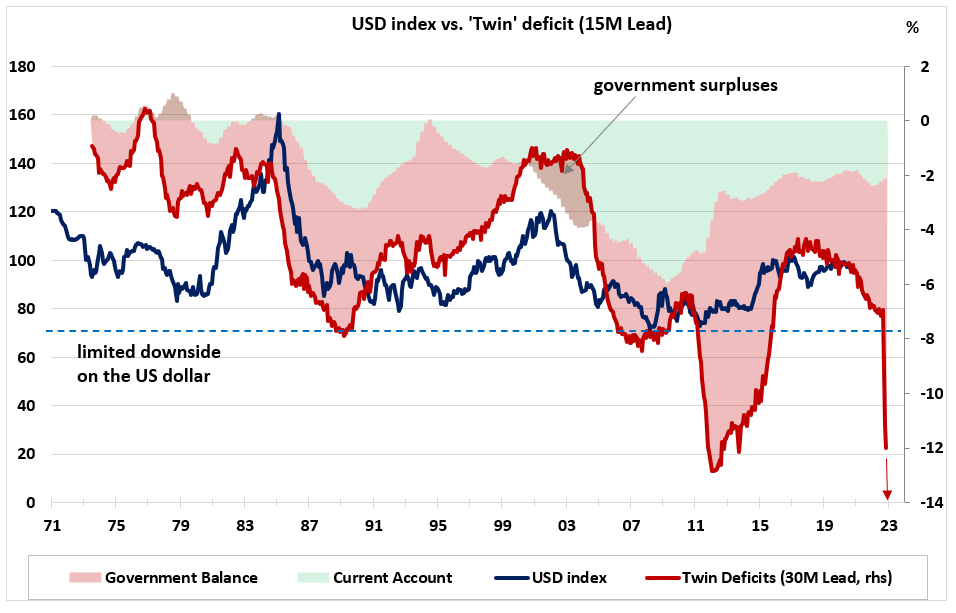

Ιστορικά, οι ΗΠΑ υπήρξαν, από καταβολής τους, μια ραγδαία αναπτυσσόμενη χώρα με αρκετές προοπτικές ευημερίας. Από τον πρώτο Παγκόσμιο πόλεμο έως και τις αρχές της δεκαετίας του 1980, οι ΗΠΑ, μάλιστα, αποτελούσαν διεθνώς τον μέγα χορηγό-πιστωτή, σε σχέση με τις υπόλοιπες χώρες της υφηλίου, διαθέτοντας πλεόνασμα στα ξένα περιουσιακά στοιχεία που διέθεταν σε σχέση με τις υποχρεώσεις. Από ένα σημείο και έπειτα, όμως, παύει να έχει αυτό το ανταγωνιστικό έλλειμμα και κυλάει στον βούρκο των μεγάλων ελλειμμάτων στο δημοσιονομικό κομμάτι, πράγμα που σαν ντόμινο παρασύρει ταυτόχρονα και το ισοζύγιο τρεχουσών συναλλαγών. Ειδικότερα, την δεκαετία του ’80, και μέχρι κάποιο διάστημα της δεκαετίας του ’90, οι ΗΠΑ εμφάνισαν ιδιαιτέρως υψηλά ποσοστά ελλειμμάτων επί του ΑΕΠ και στους δύο αυτούς μακροοικονομικούς δείκτες.

Γενικά, δημοσιονομικό έλλειμμα έχουμε στην περίπτωση όπου οι κρατικές δαπάνες υπερβαίνουν τα καθαρά εισοδήματα του δημοσίου, κοινώς φόρους μείον μεταβιβαστικές πληρωμές και τόκους. Ενώ, έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών, συνήθως, δημιουργείται από υπερβάλλων ρυθμό εισαγωγών προϊόντων σε σχέση με τις εξαγωγές, ήτοι αρνητικό καθαρές εξαγωγές. Ανά τους οικονομολόγους, επικρατεί η άποψη πως τα δημοσιονομικά ελλείμματα επιφέρουν το έλλειμμα των τρεχουσών συναλλαγών. Ο λόγος είναι η μείωση της φορολογίας εκείνης της περιόδου, σε συνδυασμό με την αύξηση των τόκων και των μεταβιβαστικών πληρωμών, ροκανίζοντας μοιραία τον κρατικό προϋπολογισμό. Έτσι, επήλθε η ανάγκη για της ΗΠΑ να εμφανίσουν ελλείμματα στο ισοζύγιο τρεχουσών συναλλαγών, ως απότοκο της έλξης επενδύσεων στο έδαφος τους. Εκτός αυτού, προκύπτει και ζήτημα αποταμιευτικής συμπεριφοράς επενδυτών σε αναδυόμενες χώρες. Απόρροια της υψηλής αποταμίευσης σε αυτά τα κράτη, λόγω πρόσφατων κρίσεων, είναι η μετατροπή τους σε οφειλέτες των χρηματοδοτήσεων που δέχονται από τις ΗΠΑ.

Σύμφωνα και με έκθεση του ΔΝΤ, μεταβολή δημοσιονομικής πολιτικής κατά 1% του ΑΕΠ, καταφέρνει να μειώσει σχεδόν 0,5% το ισοζύγιο τρεχουσών συναλλαγών. Παρόλο που αρκετοί οικονομολόγοι αντιμάχονται στην ύπαρξη των διδύμων ελλειμμάτων, είναι αναντίρρητο πως έλλειμμα κρατικού προϋπολογισμού δεν σημαίνει και ισόποση αύξηση ιδιωτικής αποταμίευσης. Επομένως, τρεις είναι οι δρόμοι: α) μείωση εγχώριας αποταμίευσης, β) αύξηση ελλείμματος τρεχουσών συναλλαγών, γ) και τα δύο μαζί.

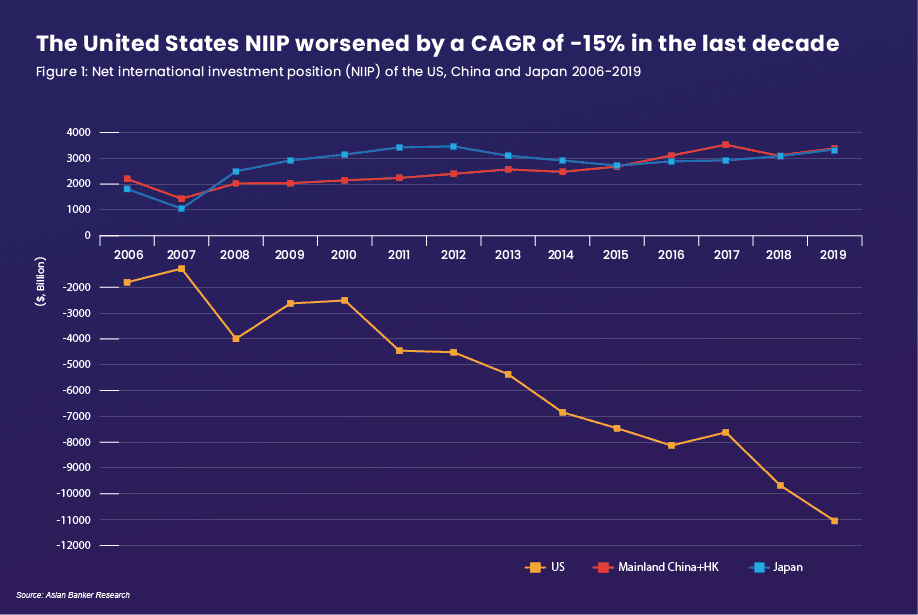

Oι ελλειμματικές αυτές τάσεις, θα έπρεπε, με κάποιο τρόπο, να χρηματοδοτηθούν, όπως είθισται σε μεγάλες ανοικτές οικονομίες. Οι Αμερικάνοι, λοιπόν, προέβησαν σε μαζικές πωλήσεις περιουσιακών στοιχείων και έκδοση χρεογράφων σε εξωτερικούς επενδυτές. Ξαφνικά, ενώ μιλούσαμε για τον διεθνή δανειστή, πλέον, μετατράπηκε σε διεθνή δανειζόμενο. Το τέλος του 2020, βρήκε τις Ηνωμένες Πολιτείες να έχουν εξωτερικό χρέος $14 τρις, σχεδόν το 67% του ΑΕΠ τους. Παρόλα αυτά δεν πρέπει να υπάρχει σύγχυση ως προς τις άμεσες καθαρές επενδύσεις. Το ότι κάποιος κατέχει κάποιο περιουσιακό στοιχείο στις ΗΠΑ, δεν τον καθιστά και κυρίαρχο στη διοίκηση των επιχειρήσεων της χώρας αυτής. Σε αυτό το κομμάτι, οι Αμερικανοί επενδυτές έχουν την μερίδα του λέοντος.

Γενικά μιλώντας, τα καθαρά ξένα περιουσιακά στοιχεία δεν αντικατοπτρίζουν τον πλούτο μιας οικονομίας. Ως επί το πλείστων, οι εθνικές οικονομίες στηρίζονται στο φυσικό απόθεμα κεφαλαίου-ανθρώπινο κεφάλαιο. Πως γίνεται να αυξάνεται τόσο εκθετικά το εξωτερικό χρέος του μεγαθηρίου της υφηλίου και να μην ασχολείται κανείς με αυτό; Η απάντηση είναι απλή: το χρέος αυτό χρηματοδοτεί τις οικονομικές δεξιότητες του πληθυσμού, την ροή και ανάπτυξη της επιχειρηματικής δραστηριότητας. Θα αποτελούσε σίγουρα πρόβλημα, εφόσον διοχετεύονταν σε καταναλωτικές δαπάνες και υπανάπτυξη. Απόδειξη αυτού είναι το γεγονός ότι, από τη λήξη του Δευτέρου Παγκοσμίου Πολέμου, οι εξαγωγές του αμερικανικού κράτους αυξάνονταν δειλά δειλά, μέχρι τις αρχές της δεκαετίας του ’80, οπότε εκτοξευθήκαν ως ποσοστό του ΑΕΠ.

Αποτύπωμα του διεθνούς εμπορίου και της παγκοσμιοποίησης αποτελεί το ισοζύγιο πληρωμών και τρεχουσών συναλλαγών. Η αλληλεξάρτηση της αμερικανικής οικονομίας με τις υπόλοιπες είναι σαφής και λογική. Τείνει να επικρατήσει η άποψη ότι, εξαιτίας της παγκοσμιοποίησης και του φθηνού κόστους κεφαλαίου, διευρύνεται η ανεργία, η έλλειψη θέσεων εργασίας και μεταφορά εδρών επιχειρήσεων από την Αμερική, σε χώρες της Ασίας κατά βάση. Από την άλλη, μπορούμε τοιουτοτρόπως να αναγάγουμε, πως δημιουργούνται, παράλληλα, νέες καλές θέσεις εργασίας στις ΗΠΑ για υψηλά εκπαιδευόμενους, μέσω της δυνητικής επαυξημένης αγοράς αγαθών και υπηρεσιών, κυρίως, που παράγονται σε αμερικανικό έδαφος.

Ανεξάρτητα από το στατιστικό σκέλος, οφείλουμε να αναγνωρίσουμε την γενεσιουργό αιτία αυτών των ελλειμμάτων. Οι ΗΠΑ κατέχουν το πιο ισχυρό όπλο στον πλανήτη. Το δολάριο, το εθνικό τους νόμισμα, όπου αντικατέστησε τον χρυσό κατ’ ουσίαν, ύστερα από τη συμφωνία του Bretton Woods. Περιληπτικά, όλα τα νομίσματα έως τότε είχαν αντίκρισμα στο δολάριο, ενώ το ίδιο το δολάριο σε χρυσό. Το 1971, χρονιά ορόσημο, αποφασίστηκε η Έξοδος από τον Κανόνα του Χρυσού, παύοντας να έχουν αντίκρισμα χρυσού, καθιστώντας ελεύθερες τις ισοτιμίες. Κατάφεραν με θεμιτούς ή αθέμιτους τρόπους (πολέμους), να καταστήσουν το δολάριο ως το κυρίαρχο νομισματικό μέσο συναλλαγών. Ενδεικτικά, το 2020, σχεδόν 80% του παγκόσμιου εμπορίου γίνεται με όρους δολαρίου. Παράλληλα, κοντά στην απόλυτη πλειοψηφία των αγορών πετρελαίου, πληρώνονται με δολάριο, με την στήριξη της Σαουδικής Αραβίας, ως προς το αμυντικό επίπεδο. Επομένως, ένα τεράστιο σύμπλεγμα χρηματοπιστωτικών συστημάτων πληρωμών, βασίζεται στο δολάριο, την FED και το Υπουργείο Οικονομικών της Ουάσιγκτον.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- “The US is increasingly a net debtor nation. Should we worry?”, Brookings. Διαθέσιμο εδώ

- “U.S. International Investment Position, Fourth Quarter and Year 2020”, Bea, Διαθέσιμο εδώ

- “The Twin Deficits of the U.S.”, Investopedia. Διαθέσιμο εδώ

- Andrew B.Abel, Ben S. Bernanke, Dean Croushore : Macroeconomics-Ninth Edition, Pearson Education Inc.