Του Μάριου Ντινάκους,

Η οικονομία του Μεξικού τηρεί τους νόμους και τους κανόνες της ελεύθερης αγοράς και του ανταγωνισμού. Με βάση το ΑΕΠ σε ονομαστικούς όρους βρίσκεται στη 15η θέση μεταξύ των κορυφαίων οικονομιών του πλανήτη. Βέβαια, όπως έχουμε ξαναπεί, σε πραγματικούς όρους το Μεξικό βρίσκεται στο μεταίχμιο μεταξύ των Ανεπτυγμένων και των Αναπτυσσόμενων Χωρών. Έπειτα από την κρίση του 1994, οι κυβερνήσεις που ακολούθησαν έχουν βελτιώσει τα μακροοικονομικά μεγέθη της χώρας. Η οικονομία συνολικά δεν επηρεάστηκε σημαντικά από την κρίση της Λατινικής Αμερικής του 2002 και διατήρησε θετικούς και σταθερούς ρυθμούς ανάπτυξης. Ωστόσο, έχει πληγεί αρκετά από την παγκόσμια χρηματοπιστωτική κρίση του 2008, αφού εκείνο το έτος, το ΑΕΠ της χώρας συρρικνώθηκε περίπου κατά 6%.

Τα τελευταία είκοσι χρόνια, μερικά από τα βασικά μεγέθη που χαρακτηρίζουν την οικονομία, όπως είναι ο πληθωρισμός, τα επιτόκια και το κατά Κεφαλήν ΑΕΠ, έχουν βελτιωθεί σε τεράστιο βαθμό, ωστόσο η χώρα θα πρέπει να διανύσει ακόμη αρκετό δρόμο, ώστε να περιέλθει σε καθεστώς μακροοικονομικής σταθερότητας. Πιο συγκεκριμένα, ο πληθωρισμός μπορεί να μην βρίσκεται πλέον στα επίπεδα του 100% – 130%, που βρισκόταν κατά τα τέλη της δεκαετίας του 1990, ωστόσο επήλθε μια αύξησή του κατά τη διετία 2016–2018. Αυτό δεν αποτελεί πρόβλημα από μόνο του, αλλά οι κυβερνώντες θα πρέπει να είναι πολύ προσεκτικοί, γιατί ενδεχομένως οι επιπτώσεις της πανδημίας να επιφέρουν πληθωριστικές πιέσεις στα επόμενα χρόνια. Άλλωστε, κάτι τέτοιο συμβαίνει ήδη και σε άλλες χώρες του κόσμου. Η ίδια κατάσταση επικρατεί περίπου και στα επιτόκια. Ενώ αυτά δε βρίσκονται στα εξωφρενικά επίπεδα της δεκαετίας του 1990, βρίσκονται σε ένα «εύθραυστο» σημείο, όπου οποιαδήποτε μικρή αύξηση θα είχε σημαντικές συνέπειες. Επομένως, αν και το Μεξικό έχει επιδείξει τεράστια βελτίωση σχεδόν σε όλα τα επίπεδα, έχει μια αρκετά εύθραυστη οικονομία. Αυτό απεικονίζεται και στο κατά κεφαλήν ΑΕΠ, το οποίο, αν και έχει αυξηθεί σημαντικά, παρουσιάζει αρκετά «σκαμπανευάσματα». Αν παρατηρήσει κανείς τα δεδομένα, θα δει ότι υπάρχει μια κατακόρυφη πτώση του σχεδόν κάθε 6 χρόνια.

Μέσα σε όλα αυτά θα πρέπει να συμπεριλάβουμε και την υψηλή εισοδηματική ανισότητα που υφίσταται μεταξύ του αστικού και αγροτικού πληθυσμού και του Βορρά με τον Νότο. Υπάρχουν σημαντικά προβλήματα στις υποδομές, στο φορολογικό σύστημα, στην εργατική νομοθεσία, καθώς και στην εισοδηματική ανισότητα. Γενικά, η οικονομία του Μεξικού περιλαμβάνει αρκετούς αναπτυσσόμενους κλάδους, όπως ο βιομηχανικός και ο τομέας των υπηρεσιών, ενώ παρατηρείται υψηλή ιδιωτικοποίηση. Μία από τις βασικές κυβερνητικές πολιτικές είναι ο ελεύθερος ανταγωνισμός, κυρίως στα λιμάνια, στις τηλεπικοινωνίες, στα αεροδρόμια και στην παραγωγή ηλεκτρικής ενέργειας, ενώ στόχο αποτελεί η αναβάθμιση όλων των υποδομών για τη διευκόλυνση και τον εκσυγχρονισμό της καθημερινότητας των πολιτών. Ο προσανατολισμός της οικονομίας στρέφεται στις εξαγωγές και στο διεθνές εμπόριο, όπου υπάρχουν αρκετές συμφωνίες ελεύθερου εμπορίου με αρκετές ενώσεις και χώρες, όπως της Ευρωπαϊκής Ένωσης, της Ιαπωνίας και αρκετών χωρών στην Κεντρική και Νότια Αμερική. Η συμφωνία που συνεισφέρει αρκετά στο Εμπορικό Ισοζύγιο και στο ΑΕΠ της χώρας είναι εκείνη που έχει συνάψει με τις Η.Π.Α. και τον Καναδά. Αυτή τέθηκε σε ισχύ το 2020 και αφορά αρκετούς τομείς της οικονομίας, με σκοπό τη διευκόλυνση και την υπερπήδηση των εμποδίων στις διεθνείς συναλλαγές του Μεξικού με τρίτες χώρες. Κυβερνητικές πολιτικές οι οποίες έχουν εγκριθεί τελευταία είναι κυρίως σχετικές με το φορολογικό, το ασφαλιστικό και το νομικό σύστημα της χώρας. Επίσης, αξίζει να σημειωθεί ότι το εργατικό δυναμικό βρίσκεται ανάμεσα στους πιο σκληρά εργαζόμενους στον κόσμο, σύμφωνα με τον ΟΟΣΑ και τον ΠΟΕ, αναφορικά με τον αριθμό των ωρών εργασίας ετησίως, ωστόσο η αμοιβή παραμένει αρκετά χαμηλή.

ΟΙΚΟΝΟΜΙΚΗ ΙΣΤΟΡΙΑ

Η οικονομική ιστορία της χώρας, μετά από τη Μεξικανική Επανάσταση του 1910-1920, χαρακτηρίζεται από αρκετούς ως «το μεξικανικό θαύμα», καθώς είναι μια περίοδος οικονομικής ανάπτυξης, με συσσώρευση αρκετού κεφαλαίου. Η χώρα άλλαξε το οικονομικό της μοντέλο και εκβιομηχάνισε την οικονομία της. Επίσης, στόχευε περισσότερο στην υποκατάσταση των εισαγωγών, που στην ουσία προστάτευε την εθνική παραγωγή και βιομηχανία. Η οικονομική πολιτική που ασκήθηκε, δηλαδή, είχε στόχο της την άνθηση της βιομηχανικής παραγωγής και την ταυτόχρονη βελτίωση του εμπορικού ισοζυγίου της χώρας. Αυτό πραγματοποιήθηκε με σημαντικές αλλαγές, όπως η δωρεάν διανομή καλλιεργήσιμης γης στους αγρότες, υπό τον θεσμό του «ejido», δηλαδή τη συνθήκη των δικαιωμάτων επικαρπίας αντί δικαιωμάτων ιδιοκτησίας από τα μέλη της κοινότητας. Παράλληλα, κρατικοποιήθηκαν οι εταιρείες πετρελαίου και σιδηροδρόμων, εισήχθησαν κοινωνικά δικαιώματα στο Σύνταγμα, γεννήθηκαν μεγάλα και ισχυρά εργατικά συνδικάτα και αναβαθμίστηκαν υποδομές.

Έτσι, ο πληθυσμός διπλασιάστηκε και το ΑΕΠ εξαπλασιάστηκε μέχρι και το 1980. Το συγκεκριμένο μοντέλο διατηρήθηκε μέχρι και το 1970. Μέχρι τότε, οι εκάστοτε κυβερνήσεις είχαν ως σκοπό μια πιο σοσιαλιστική προσέγγιση, με στόχο την κοινωνική ανάπτυξη, πράγμα που συνεπάγεται υψηλότερες Δημόσιες Δαπάνες (λόγω επιδομάτων και διαφόρων άλλων πολιτικών). Εκείνη την περίοδο ακμάζει η εξαγωγή του πετρελαίου, με την ανακάλυψη νέων κοιτασμάτων, ωστόσο οι τιμές του ήταν αρκετά υψηλές. Παράλληλα, τα επιτόκια ήταν αρκετά χαμηλά και αρνητικά σε συγκεκριμένες περιόδους. Αυτό έχει ως αποτέλεσμα η κυβέρνηση να δανείζεται από τις διεθνείς κεφαλαιαγορές, για να επενδύσει στην κρατική εταιρεία πετρελαίου, η οποία διαφαινόταν ότι θα παρέχει μακροπρόθεσμη πηγή εισοδήματος για την προώθηση της κοινωνικής ευημερίας και τη μείωση της ανεργίας. Έτσι, σε αυτήν την περίοδο παρατηρείται αύξηση στις δημόσιες δαπάνες, με αποτέλεσμα η χώρα να αποτελεί την τέταρτη μεγαλύτερη παγκοσμίως στην εξαγωγή πετρελαίου.

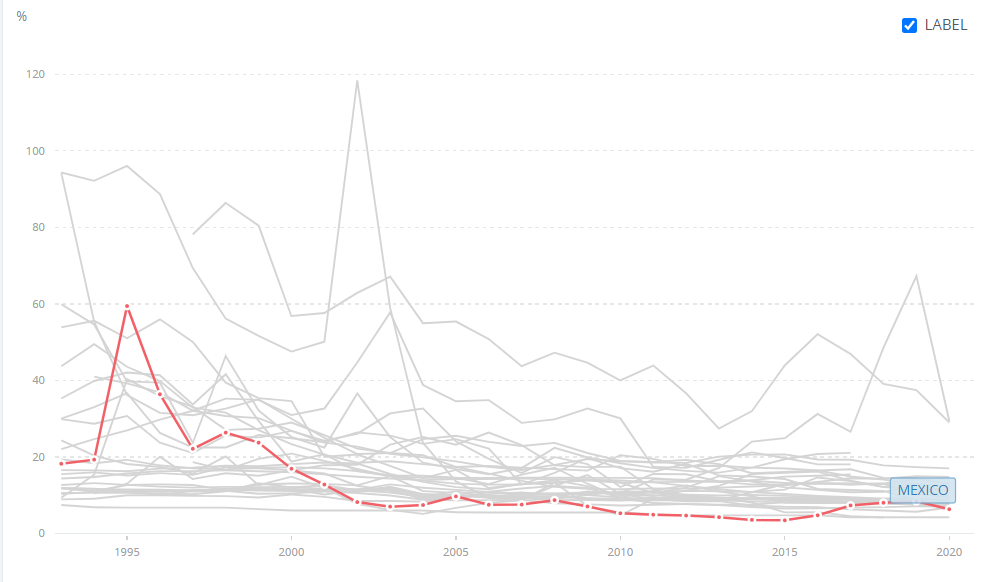

Ωστόσο, στο διάστημα μεταξύ 1981-1982 παρατηρείται συνεχής μείωση των τιμών, λόγω υψηλής προσφοράς και μειωμένης ζήτησης, οπότε προκλήθηκε σημαντική οικονομική ανισορροπία στην αγορά του πετρελαίου. Η Πετρελαϊκή Κρίση αυτών των ετών οφείλεται στις διεθνείς αναταραχές στο νομισματικό σύστημα και στην παγκόσμια αύξηση του πληθωρισμού, καθώς και στην αύξηση των επιτοκίων. Έτσι, ο τότε Πρόεδρος Lopez Portillo ανέστειλε τις πληρωμές για το εξωτερικό χρέος, υποτίμησε το πέσο και κρατικοποίησε το τραπεζικό σύστημα, μαζί με αρκετούς κλάδους της οικονομίας. Η κυβερνητική πολιτική των προηγούμενων ετών, όπως είπαμε, είχε ως στόχο την υποκατάσταση των εισαγωγών με τη διαρκή εκβιομηχάνιση της χώρας, ωστόσο, αυτή ακριβώς η πολιτική δημιούργησε έναν μη ανταγωνιστικό βιομηχανικό τομέα, με χαμηλά κέρδη και μειωμένη παραγωγικότητα. Προς τα μέσα του 1980 άρχισαν να εφαρμόζονται νεοφιλελεύθερες μεταρρυθμίσεις, κυρίως λόγω της κρίσης χρέους του 1982. Εκείνο το διάστημα, μάλιστα, εθνικοποιήθηκαν οι συστημικές ιδιωτικές τράπεζες, καθότι όδευαν προς τη χρεοκοπία. Επίσης, υπήρξε μια μεγάλη ανισορροπία στο ισοζύγιο τρεχουσών συναλλαγών, ενώ η κυρίαρχη κυβερνητική πολιτική επέτασσε την υποτίμηση του νομίσματος, με σκοπό τη βελτίωση της ανταγωνιστικότητας και την εισροή κεφαλαίων. Αυτό, όμως, χειροτέρεψε εν μέρει το πρόβλημα, καθότι το μεγαλύτερο μέρος του χρέους είχε εκδοθεί σε δολάρια Η.Π.Α. Επίσης, ο πληθωρισμός εκείνη τη χρονιά έφτασε το 139,7%.

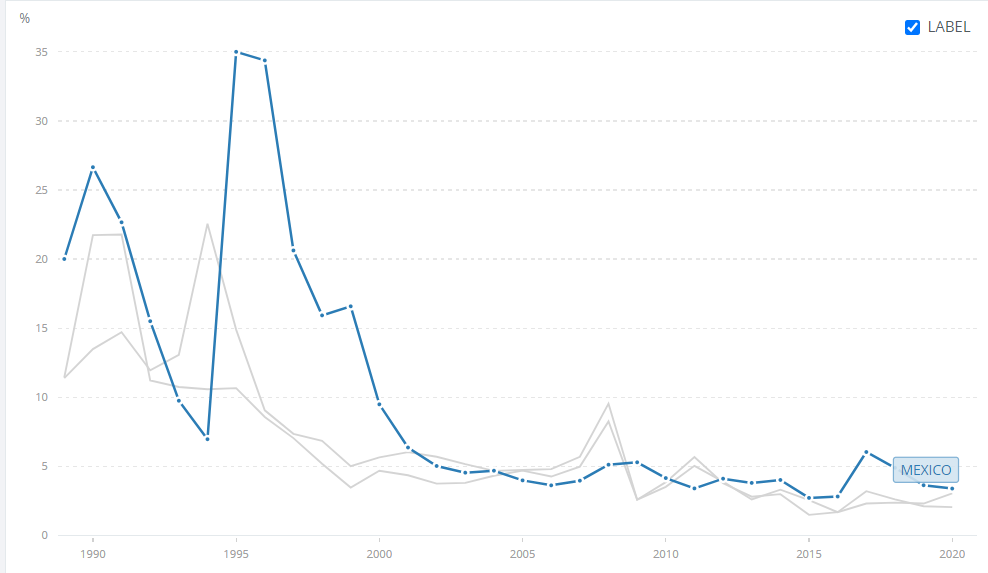

Γενικότερα, στα τέλη του 1980 παρατηρείται μια συνεχής απελευθέρωση του εμπορίου, με την επισύναψη διαφόρων συμφωνιών, καθώς και με την ένταξη της χώρας στη Γενική Συμφωνία Δασμών και Εμπορίου (GATT), που στη συνέχεια μετονομάστηκε σε Παγκόσμιο Οργανισμό Εμπορίου (ΠΟΕ). Επιπλέον, οι τηλεπικοινωνίες ιδιωτικοποιήθηκαν, δημιουργώντας ένα μονοπώλιο, ο ενεργειακός τομέας παρέμεινε στο δημόσιο, και το τραπεζικό σύστημα ιδιωτικοποιήθηκε. Η νομισματική πολιτική στις αρχές της δεκαετίας του 1990 για τη διατήρηση και μείωση του δημόσιου χρέους στόχευσε στη σταθεροποίηση και τον αυστηρό έλεγχο των τιμών, με παράλληλη διαπραγμάτευση του κατώτατου μισθού. Ο γενικός στόχος ήταν η μείωση του πληθωρισμού και η αύξηση της απασχόλησης και της οικονομικής δραστηριότητας. Αυτή η πολιτική ήταν επιτυχής, καθώς μειώθηκε ο πληθωρισμός και ενισχύθηκε η οικονομική ανάπτυξη. Έτσι, το νόμισμα ανατιμήθηκε σημαντικά, με παράλληλη αύξηση της κατανάλωσης. Βέβαια, εδώ θα πρέπει να σημειώσουμε ότι συνήθως η σταθερότητα των τιμών και η μείωση του πληθωρισμού είναι ένας αντίθετος στόχος με την αύξηση της απασχόλησης και της οικονομικής δραστηριότητας. Οι στόχοι αυτοί απαιτούν διαφορετική προσέγγιση. Πλέον η Κεντρική Τράπεζα του Μεξικού (Banco de Mexico), δηλώνει στην επίσημη ιστοσελίδα της, ότι η αποστολή της είναι «να διατηρήσει την αξία του Μεξικανικού νομίσματος», επομένως, η σταθερότητα των τιμών.

Η ανατίμηση του νομίσματος επιτρέπει συνήθως στους πολίτες ενός κράτους να αγοράζουν περισσότερα ξένα προϊόντα, τα οποία λόγω της ανατίμησης αυτής είναι πλέον φθηνότερα για τους καταναλωτές. Δηλαδή, το ανατιμημένο νόμισμα δίνει μεγαλύτερη αγοραστική δύναμη στον εγχώριο πληθυσμό, επομένως, ο τελευταίος αυξάνει τη ζήτησή του, εκτός από τα εγχώρια προϊόντα, και για προϊόντα τρίτων χωρών. Με αυτόν τον τρόπο, λοιπόν, δημιουργήθηκε σημαντικό έλλειμμα στο ισοζύγιο των τρεχουσών συναλλαγών, η κάλυψη του οποίου απαιτούσε δανεισμό.

Η χώρα δανειζόταν και πλήρωνε το δημόσιο χρέος σε αμερικανικά δολάρια, ένα νόμισμα ισχυρότερο από αυτό του Μεξικού. Επομένως, η αποπληρωμή του Χρέους απαιτούσε περισσότερες εγχώριες νομισματικές μονάδες για να πληρωθεί. Οι πολιτικές και κοινωνικές αναταραχές στα μέσα της δεκαετίας του 1990 δημιούργησαν ένα κλίμα αναξιοπιστίας της κυβέρνησης απέναντι στους επενδυτές, οι οποίοι πίστευαν ότι η τελευταία θα αθετήσει τις υποσχέσεις της και δε θα είναι σε θέση να αποπληρώσει τα χρέη της. Έτσι, λοιπόν, οι κάτοχοι του Δημόσιου Χρέους (ομολόγων) προσπαθούσαν να το πουλήσουν άμεσα. Τα αποθεματικά της Κεντρικής Τράπεζας μειώθηκαν αισθητά και σημειώθηκε διαρροή επενδυτικών κεφαλαίων από τη χώρα στο εξωτερικό. Αυτή η κατάσταση ανάγκασε την κυβέρνηση να εγκαταλείψει τη σταθερή συναλλαγματική ισοτιμία που είχε ορίσει. Το 1994 ξεσπά νομισματική κρίση στη χώρα, όταν το πέσο υποτιμήθηκε, ωστόσο, βελτιώθηκαν οι εξαγωγές με πακέτα διάσωσης από τις Η.Π.Α. Η αύξηση των εξαγωγών μετά την υποτίμηση του εγχώριου νομίσματος είναι σύνηθες φαινόμενο, καθότι τα εγχώρια προϊόντα γίνονται φθηνότερα για τους κατοίκους του εξωτερικού. Το φαινόμενο αυτό αποτελεί την ακριβώς αντίστροφη κατάσταση, που περιγράψαμε πιο πάνω, όταν λαμβάνει χώρα ανατίμηση του νομίσματος. Στα μετέπειτα χρόνια μέχρι και σήμερα παρατηρείται συνεχής απελευθέρωση του εμπορίου, ιδιωτικοποίηση κρατικών εταιρειών, σύναψη αρκετών συμφωνιών με χώρες της Λατινικής Αμερικής και της Ευρώπης, βελτίωση των εμπορικών σχέσεων με τις Ηνωμένες Πολιτείες Αμερικής και τον Καναδά και αύξηση των Άμεσων Ξένων Επενδύσεων.

ΧΡΕΟΣ ΚΑΙ ΜΕΞΙΚΟ

Για να αξιολογηθεί καλύτερα η κατάσταση του χρέους της χώρας θα μελετηθούν οι παρακάτω δείκτες: του Δημόσιου Χρέους προς το ΑΕΠ, του Ιδιωτικού Χρέους προς το ΑΕΠ και το Επιτόκιο Δανεισμού.

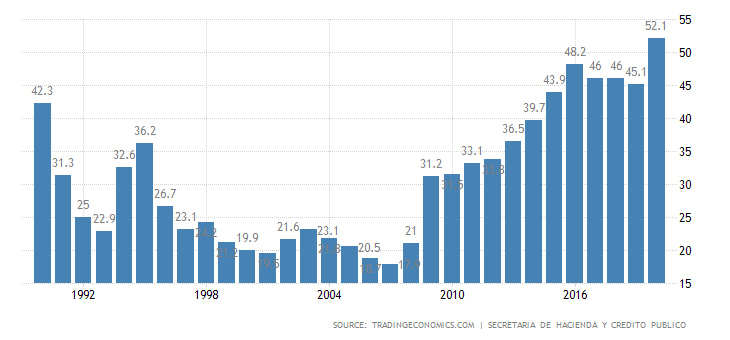

Η οικονομία στα μέσα του 1980 έφτασε στο σημείο να μην μπορεί αποπληρώσει τα χρέη της. Αυτό οφειλόταν κυρίως στο μη βιώσιμο οικονομικό περιβάλλον που είχε δημιουργήσει τις προηγούμενες δεκαετίες, λόγω και της εξάρτησης της οικονομίας από το πετρέλαιο —δηλαδή την έλλειψη διαφοροποίησης της οικονομίας— ενώ επηρεαζόταν αρκετά από τις διεθνείς τιμές του πετρελαίου. Εκείνη την περίοδο, λόγω και της πετρελαϊκής κρίσης, η οικονομία βρέθηκε σε αδιέξοδο. Όπως παρατηρούμε και στο σχετικό διάγραμμα, το Δημόσιο Χρέος ως προς το ΑΕΠ, μειώθηκε από το 1990 μέχρι και το 2008, οπότε και έφτασε στο 20,5%, χάρη στην παράλληλη μείωση του συνολικού χρέους και την αύξηση του ΑΕΠ καθεαυτού. Ωστόσο, τα τελευταία έτη παρατηρείται ανοδική τάση, και πλέον το 2020 βρίσκεται στο 52,1%, δηλαδή, υψηλότερο αναφορικά με το 1990. Αυτό οφείλεται στο έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών, στην αύξηση του συνολικού δημόσιου χρέους λόγω των μεγάλων ελλειμμάτων στον δημοσιονομικό τομέα και στη δημοσιονομική επέκταση που παρατηρείται τελευταία λόγω και της πανδημίας του COVID-19. Γενικά, το ποσοστό του Δημόσιου Χρέους δεν είναι αυτό που αποτελεί το πρόβλημα. Επικρατεί η άποψη ότι ένα ποσοστό Δημόσιου Χρέους ως προς το ΑΕΠ κοντά στο 60% είναι βιώσιμο και άκρως διαχειρίσιμο. Άλλωστε, και η ΕΕ έχει θέσει ως προϋπόθεση για τις υποψήφιες προς ένταξη χώρες σε αυτή, να έχουν ένα ποσοστό Δημόσιου Χρέους κοντά στο επίπεδο αυτό. Το θέμα είναι πως η χώρα δε δανείζεται για επενδυτικούς σκοπούς, δηλαδή, για την υλοποίηση πλάνων και σχεδίων που θα αυξήσουν το εισόδημά της μελλοντικά. Δανείζεται για να καλύψει τις βραχυπρόθεσμες ανάγκες της. Επομένως, μετά από την κάλυψη των αναγκών αυτών, καλείται να πληρώσει το χρέος που έχει δημιουργηθεί μαζί με τις τρέχουσες ανάγκες της, έχοντας παράλληλα το ίδιο εισόδημα. Οπότε θα πρέπει να δανειστεί εκ νέου και με τον τρόπο αυτό υπεισέρχεται σε έναν φαύλο κύκλο και το Δημόσιο Χρέος καθίσταται σταδιακά μη εξυπηρετούμενο.

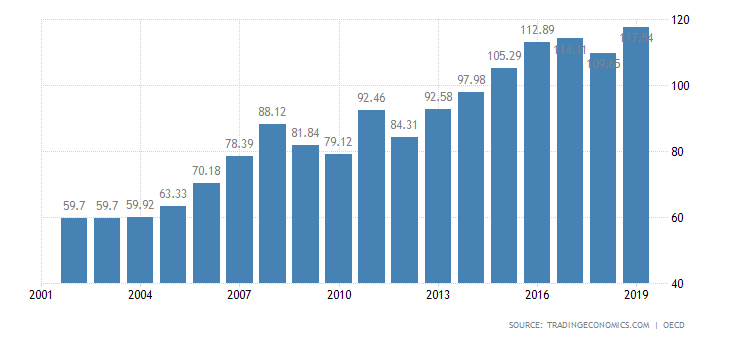

Το ιδιωτικό χρέος αποτελεί ουσιαστικά το χρέος των πολιτών προς τον δημόσιο και τον ιδιωτικό τομέα και έχει σχεδόν διπλασιαστεί την τελευταία εικοσαετία. Εδώ παρατηρούμε ότι, παρά τη σταθερότητα των τιμών, την αύξηση της απασχόλησης και του κατά κεφαλήν ΑΕΠ, έχουν οξυνθεί οι κοινωνικές και εισοδηματικές ανισότητες. Δημιουργείται, λοιπόν, ένα μεγάλο ενδοκοινωνικό χάσμα, ενώ παράλληλα λόγω και της έντονης παγκοσμιοποίησης και της επιρροής της, οι πολίτες θέλουν να βελτιώσουν την καθημερινότητά τους. Για να προβούν σε αγορές ακινήτων και κινητής περιουσίας, δανείζονται και ανατροφοδοτούν το τραπεζικό σύστημα, με αποτέλεσμα τον διπλασιασμό του ποσοστού του Ιδιωτικού Χρέους προς το ΑΕΠ. Επομένως, παρατηρείται αύξηση των κόκκινων δανείων —δηλαδή των δανείων που οι πολίτες αδυνατούν να αποπληρώσουν— άρα και πλήθος διακανονισμών με τις τράπεζες. Δημιουργείται, έτσι, ένα κλίμα κοινωνικής έντασης, ενώ παράλληλα αυξάνεται η φτώχεια και η κοινωνική ανισότητα. Επιπλέον, η μεγάλη αύξηση των κόκκινων δανείων θέτει σε κίνδυνο το τραπεζικό σύστημα της χώρας. Επομένως, αν η κατάσταση αυτή συνεχιστεί εις το διηνεκές, οι τράπεζες θα χρειαστούν διάσωση και για να το καταφέρει αυτό η Μεξικανική Κυβέρνηση που θα είναι στα πράγματα τότε, πιθανότατα θα χρειαστεί δανεισμό. Εάν η κατάσταση αυτή δε διορθωθεί, είναι πολύ πιθανό να οδηγήσει σε παράλληλη αύξηση του Δημόσιου Χρέους. Κάτι παρόμοιο είχε γίνει και με την Ελλάδα το 2015. Το Μεξικό προς το παρόν απέχει από την κατάσταση αυτή, αλλά αν δε ληφθούν τα απαραίτητα μέτρα μια τέτοια κατάσταση είναι πιθανή.

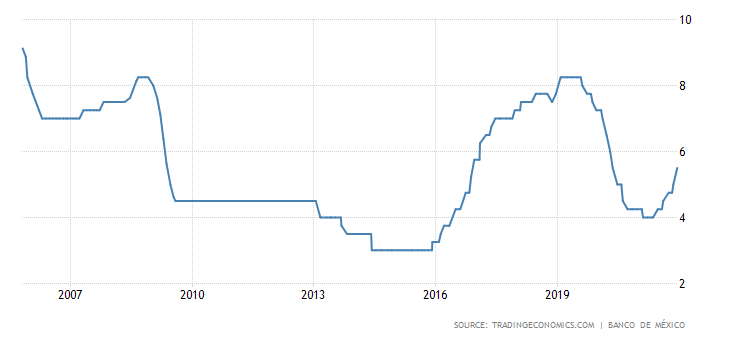

Συμπληρωματικά, για να γίνει εκτενέστερη ανάλυση του χρέους θα μελετηθεί το επιτόκιο δανεισμού. Το επιτόκιο είναι αρκετά σημαντικό για την άσκηση της νομισματικής πολιτικής και αποτελεί, επίσης, σημαντικό εργαλείο για την Κεντρική Τράπεζα της χώρας. Εδώ παρατηρούμε ότι στο διάστημα 2010-2015, το επιτόκιο κυμαίνεται χαμηλότερα σε σχέση με τις άλλες περιόδους, οπότε αυτό ενισχύει επίσης το ιδιωτικό και δημόσιο χρέος. Και αυτό συμβαίνει υπό την εξής έννοια. Το επιτόκιο αποτελεί ουσιαστικά την τιμή του χρήματος. Όταν η τιμή ενός αγαθού πέφτει, η ζήτησή του αυξάνεται. Οπότε η πτώση των επιτοκίων οδηγεί σε αύξηση της ζήτησης του χρήματος, δηλαδή, του δανεισμού και κατ’ επέκταση σε αύξηση του χρέους. Όμως, από την περίοδο 2016-2019 παρατηρείται συνεχής άνοδος μέχρι και το επίπεδο του 8%, με στόχο κυρίως τη διατήρηση του πληθωρισμού και του δημόσιου χρέους, την αύξηση των αποταμιεύσεων και την εισροή επενδυτικών και ιδιωτικών κεφαλαίων στο τραπεζικό σύστημα της χώρας. Δηλαδή, η Κεντρική Τράπεζα αυξάνει τεχνητά την τιμή του χρήματος, ώστε να μειώσει τη ζήτησή του, άρα, λοιπόν, να μπορέσει να συγκρατήσει το χρέος και τις πληθωριστικές πιέσεις.

Εν κατακλείδι, η χώρα έχει περάσει δύο σημαντικές οικονομικές κρίσεις: αυτή του 1982 (αύξηση πληθωρισμού και δημόσιου χρέους) και του 1994 (ανισορροπία στην αγορά χρήματος, διολίσθηση πέσο). Τις κρίσεις αυτές τις αντιμετώπισε σχετικά αποτελεσματικά, με την αναπροσαρμογή της κυβερνητικής και νομισματικής πολιτικής και την αναζήτηση βοήθειας στο εξωτερικό. Για ένα μεγάλο διάστημα επωφελήθηκε από τον χαμηλό πληθωρισμό και τη μείωση του Δημόσιου Χρέους, ωστόσο τα τελευταία έτη παρατηρείται αύξηση του Δημοσίου και Ιδιωτικού χρέους ως προς το ΑΕΠ, ιδίως λόγω της πανδημίας του COVID-19 και του αδύναμου οικονομικού μοντέλου της προηγούμενης δεκαετίας. Παράλληλα, αυξάνονται οι κοινωνικές ανισότητες και η φτώχεια. Η χώρα έχει αντιμετωπίσει αποτελεσματικά τις κρίσεις του προηγούμενου αιώνα, ωστόσο, για να μην επέλθει σε ύφεση, θα πρέπει να ληφθούν δραστικά μέτρα σχετικά με τη μείωση του χρέους και τη βελτίωση της κοινωνικής κατάστασης, καθώς και να υιοθετηθούν αντικυκλικές πολιτικές για την εξομάλυνση των διακυμάνσεων του ΑΕΠ.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- The case of Mexico, Felipe Meza, 2019, Becker Friedman Institute, Retrieved from here

- Mexican Debt Crisis 1982, Rabobank, Retrieved from here

- The Mexican Crisis: No Mountain Too High?, IMF, Retrieved from here

- The 1994 Mexican Economic Crisis, IMF, Retrieved from here

- A tale of two Mexicos: Growth and prosperity in a two-speed economy, 2014, Mckinsey & Company, Retrieved from here