Του Απόστολου Στάμενα,

Πρόσφατα, μάθαμε για τη διαδικασία Αύξησης Μετοχικού Κεφαλαίου μιας ακόμη εγχώριας τράπεζας, της Attica Bank. Στην εν λόγω τράπεζα, πρόκειται να τοποθετηθεί στρατηγικός επενδυτής, με στόχο να προχωρήσει στη χρηματοοικονομική της εξυγίανση και να την τοποθετήσει σε τροχιά ανάπτυξης. Η παραπάνω διαδικασία αποτελεί μέρος μιας συνολικής προσπάθειας αναστύλωσης του εγχώριου χρηματοπιστωτικού συστήματος, με το σύνολο των τραπεζών να προχωρούν σε διαρθρωτικές αλλαγές, με σκοπό να επανακτήσουν ρόλο πρωταγωνιστή στην εγχώρια οικονομία. Γιατί έφτασαν, όμως, οι τράπεζες σε αυτό το σημείο, και ποιες κινήσεις πραγματοποιούν για την ανάκαμψή τους;

Χωρίς αμφιβολία, ο χρηματοπιστωτικός κλάδος αποτελεί τον θεμέλιο λίθο της σύγχρονης οικονομικής πραγματικότητας. Αποτελεί κοινή διαπίστωση ότι οικονομίες που χαρακτηρίζονται από υψηλότερα του μέσου όρου επίπεδα οικονομικού πλούτου, διαθέτουν ισχυρό και σταθερό τραπεζικό σύστημα, το οποίο προχωράει σε λελογισμένη πιστωτική επέκταση. Η τράπεζα, ως θεσμός, επιτελεί ουσιώδεις για την οικονομική δραστηριότητα ρόλους, μεταξύ των οποίων:

- Η διαμεσολάβηση μεταξύ των ατόμων με πλεονάζον κεφάλαιο προς αποταμίευση ή επένδυση και εκείνων που έχουν έλλειψη αυτού, επιτυγχάνοντας έτσι την αποδοτική κίνηση του χρηματικού κεφαλαίου μεταξύ των (φυσικών και νομικών) προσώπων και την παροχή χρηματοδότησης στην πραγματική οικονομία

- Η παροχή της απαιτούμενης υποδομής για την πραγματοποίηση οικονομικών συναλλαγών με πληθώρα συστημάτων πληρωμών, μεταφοράς κεφαλαίων, διακανονισμού συναλλαγών κλπ.

- Η συμβουλευτική σε επιχειρήσεις, νοικοκυριά και κράτος για την αποδοτική διαχείριση της περιουσίας τους και την επίτευξη χρηματοοικονομικών στόχων.

Τους παραπάνω ρόλους διαδραμάτιζαν οι ελληνικές τράπεζες με σχετική επιτυχία μέχρι το 2008, χρονιά κατά την οποία κατέρρευσε το παγκόσμιο χρηματοοικονομικό σύστημα, με επίκεντρο τον τραπεζικό κλάδο των Η.Π.Α. Η εν λόγω κατάρρευση δημιούργησε αλυσιδωτές αντιδράσεις που επηρέασαν ασύμμετρα την ελληνική οικονομία και φανέρωσαν τις διαρθρωτικές της αδυναμίες, οδηγώντας την εύλογα σε βαθιά και πολυετή οικονομική κρίση. Ακολούθως και δεδομένης της άμεσης συσχέτισης του τραπεζικού κλάδου με την οικονομική κατάσταση μιας χώρας, οι ελληνικές τράπεζες βρέθηκαν στα πρόθυρα της χρεοκοπίας, αφού:

- Τα δάνεια που είχαν δοθεί μαζικά έπαυαν να εξυπηρετούνται, ελέω της απότομης μείωσης των εισοδημάτων και της οικονομικής δυσπραγίας που επικρατούσε

- Η ελληνική αγορά δημοσίου χρέους, στην οποία οι ελληνικές τράπεζες είχαν εναποθέσει σημαντικό μέρος του ενεργητικού τους, κατέρρευσε λόγω της ακραίας επιδείνωσης της ελληνικής οικονομίας και των δημόσιων οικονομικών. Μάλιστα, η αναδιάρθρωση του εγχώριου δημοσίου χρέους που πραγματοποιήθηκε το 2012 μέσω PSI, σήμανε ζημίες δεκάδων δις για τις ελληνικές τράπεζες

- Λόγω της αβεβαιότητας που επικρατούσε, οι Έλληνες καταθέτες απέσυραν συστηματικά τα χρήματά τους από το εγχώριο τραπεζικό σύστημα. Στο απόηχο, επιβλήθηκαν capital controls για την αποφυγή ενός εκτεταμένου bank run.

Από τα παραπάνω, η χρηματοοικονομική κατάσταση των ελληνικών τραπεζών επιδεινώθηκε τόσο πολύ, που όχι μόνο δεν ήταν ικανές να συντελέσουν τον θεμελιώδη ρόλο τους, την παροχή δανείων και την χρηματοδότηση της πραγματικής οικονομίας, αλλά απειλούταν ευθέως και η ομαλή συνέχιση της δραστηριότητάς τους. Δεδομένης της κατάστασης, το ελληνικό κράτος προχώρησε στην ανακεφαλαιοποίηση του τραπεζικού συστήματος, ήτοι δαπάνησε πολλά δις, εισφέροντας μετρητά και αποκτώντας μετοχική παρουσία, αποτρέποντας έτσι την ολική κατάρρευσή του, σενάριο ολέθριων συνεπειών για την ήδη τραυματισμένη οικονομία. Ακόμα, τα πλέον αδύναμα χρηματοπιστωτικά ιδρύματα εξαρτώνταν σε μεγάλο βαθμό από έκτακτες, πολύ ακριβές, ροές χρηματοδότησης από την Ε.Κ.Τ. (ELA), οι οποίες, αν και βραχυχρόνια σωτήριες, επιβάρυναν υπέρμετρα τους ισολογισμούς τους.

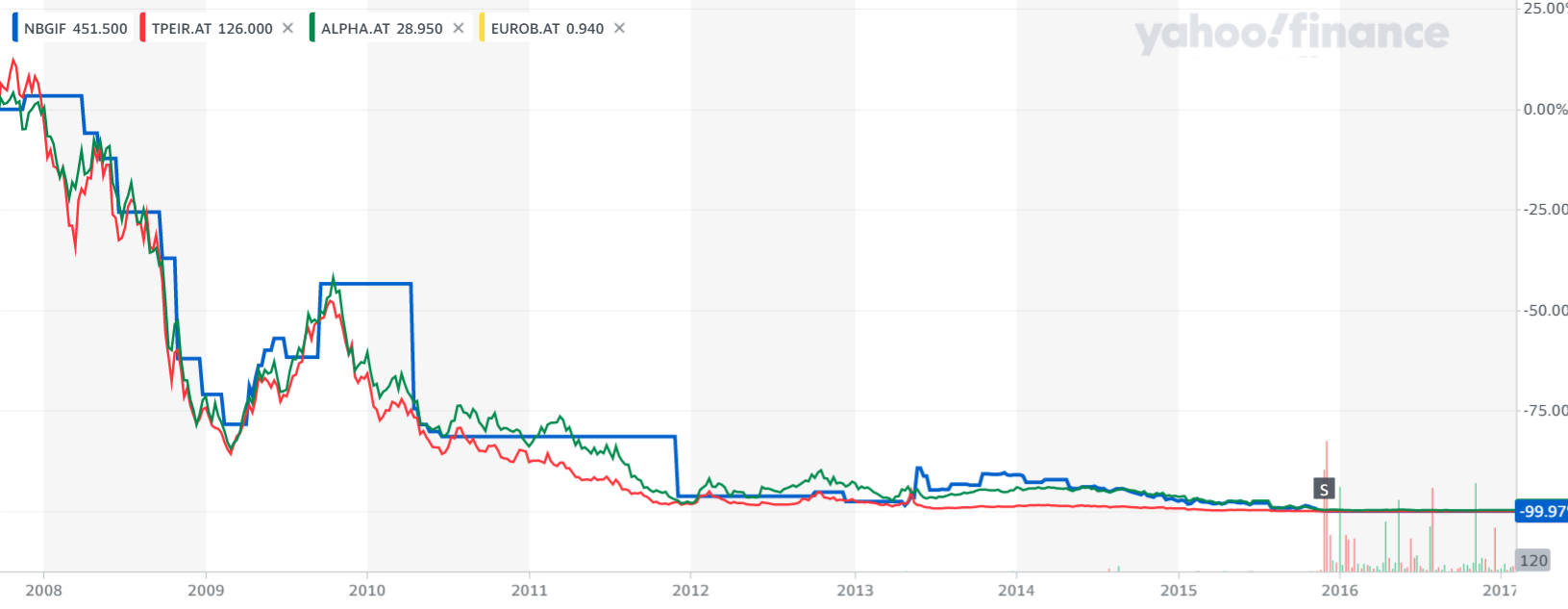

Τα χρόνια πέρασαν, και οι ελληνικές τράπεζες βαριά πληγωμένες από την οικονομική κρίση, δεν κατάφεραν να σηκώσουν κεφάλι. Τα μη εξυπηρετούμενα δάνεια συνέχισαν να υφίστανται, η κεφαλαιακή επάρκεια εξακολουθούσε να είναι επιδεινωμένη και η πιστωτική συρρίκνωση επιταχυνόταν. Σε παράλληλους δρόμους, η ελληνική οικονομία δεν γνώρισε ουσιώδη ανάκαμψη. Η χρηματιστηριακή κατάρρευση των τεσσάρων συστημικών τραπεζών, ενδεικτική της κατάστασης.

Ωστόσο, την τελευταία διετία, η κατάσταση φαίνεται να αλλάζει σταδιακά και να εντείνονται οι προσπάθειες από όλους τους εμπλεκόμενους φορείς. Πιο συγκεκριμένα, οι διοικήσεις των συστημικών τραπεζών έχουν δρομολογήσει ένα σχέδιο ολικής αναδιάρθρωσης και εξυγίανσης, το οποίο, σε γενικές γραμμές, περιλαμβάνει:

- Μείωση του ποσοστού μη εξυπηρετήσιμων δανείων στον ευρωπαϊκό μέσο όρο, μέσω εκτεταμένων τιτλοποιήσεων και πώλησης πακέτων δανείων σε διαχειριστές απαιτήσεων και, συνεπακόλουθα, ο εξορθολογισμός του ισολογισμού. Στη διαδικασία αυτή, μεγάλη είναι η συμβολή του κράτους που παρέχει εγγυήσεις, μέσω του προγράμματος «Ηρακλής»

- Άντληση κεφαλαίων από τις Αγορές Χρήματος και Κεφαλαίου (Αυξήσεις Μετοχικού Κεφαλαίου, Εκδόσεις ομολόγων), με σκοπό την επιτάχυνση της ανάκαμψης και της ποιοτικής βελτίωσης της καθαρής θέσης

- Ψηφιοποίηση των τραπεζικών εργασιών, με αύξηση της παραγωγικότητας και βελτίωση των παρεχόμενων υπηρεσιών προς το κοινό

- Ενεργός διαχείριση του χαρτοφυλακίου ακινήτων, με σκοπό την επίτευξη αποδόσεων και την παραγωγή επιπλέον αξίας

- Μείωση του λειτουργικού κόστους, με τον περιορισμό του δικτύου φυσικών καταστημάτων και την απόσχιση κλάδων που δεν σχετίζονται άμεσα με την τραπεζική.

Αναμενόμενο αποτέλεσμα της παραπάνω διαδικασίας και το βασικό ζητούμενο είναι επιστροφή στην κερδοφορία (και άρα, η διανομή μερισμάτων), η επίτευξη του στόχου για 10% απόδοση επί των ιδίων κεφαλαίων (ROE) και η συνεπακόλουθη αύξηση της χρηματιστηριακής αξίας των τραπεζών.

Έτσι, θα μπορέσει να πραγματοποιηθεί η πολυπόθητη (λελογισμένη) πιστωτική επέκταση και χρηματοδότηση της πραγματικής οικονομίας, με έμφαση, σύμφωνα με τις διοικήσεις των τραπεζών, στις παραγωγικές επενδύσεις, την ενεργειακή μετάβαση, τον τουρισμό και την αγορά ακινήτων.

Κλείνοντας, αξίζει να αναφερθεί ότι η κρίση της πανδημίας SARS-CoV-2 δεν επηρέασε ουσιωδώς αρνητικά τον τραπεζικό κλάδο. Η δημιουργία ενός νέου κύματος μη εξυπηρετούμενων δανείων αποτρέπεται, χάριν της προσωρινής επιδότησης της δόσης των δανείων από το Κράτος, και εν γένει ενός συνδυασμού χαλαρής νομισματικής πολιτικής από πλευράς Ε.Κ.Τ. (φθηνή ρευστότητα προς τράπεζες) και δημοσιονομικής επέκτασης από πλευράς κυβέρνησης (συγκράτηση εισοδημάτων).

Οι τράπεζες, λοιπόν, εξυγιαίνοντας τη χρηματοοικονομική τους κατάσταση αφενός και μεταρρυθμίζοντας την δομή τους αφετέρου, ετοιμάζονται να στηρίξουν την ανασυγκρότηση της οικονομίας και να συμβάλλουν στις προκλήσεις που η ίδια αντιμετωπίζει. Υπάρχει πολύς δρόμος για την επιτυχή ολοκλήρωση του σχεδίου, όμως υπάρχει αισιοδοξία για το μέλλον.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- REPORT ON THE RECAPITALISATION AND RESTRUCTURING OF THE GREEK BANKING SECTOR, Τράπεζα της Ελλάδος. Διαθέσιμο εδώ.

- Στα 26 δισ. οι ζημίες για τις τράπεζες από PSI και επαναγορά, Καθημερινή. Διαθέσιμο εδώ.

- DBRS: Εντυπωσιακή μείωση των ΝPEs στην Ελλάδα, εξυγιαίνονται οι τράπεζες, Fortune Greece. Διαθέσιμο εδώ.

- Ο… Γολγοθάς προς την εξυγίανση και η «Ανάσταση» των ελληνικών τραπεζών, New Money. Διαθέσιμο εδώ.

- Eξέλιξη δανείων και καθυστερήσεων, Τράπεζα της Ελλάδος. Διαθέσιμο εδώ.