Του Παναγιώτη Μέκρα,

Την τελευταία δεκαετία έχουμε δει πολλές και σημαντικές τεχνολογικές εξελίξεις, ιδιαίτερα στον χρηματοοικονομικό κλάδο. Όλο και πιο πολλοί άνθρωποι παγκοσμίως αποκτούν πρόσβαση σε τραπεζικές υπηρεσίες που μέχρι λίγα χρόνια ήταν αδύνατο να συμβεί. Αυτό οφείλεται στην χρηματοοικονομική τεχνολογία (fintech) που έχει εξελιχθεί πολύ τα τελευταία χρόνια. Η τεχνολογία αυτή επιτρέπει στα χρηματοπιστωτικά ιδρύματα, και όχι μόνο, να αποκτήσουν όλο και πιο πολλούς χρήστες, προσφέροντας πολλές και διάφορες υπηρεσίες και καταπολεμώντας, ως ένα βαθμό, την ανισότητα που υπάρχει στην πρόσβαση των υπηρεσιών αυτών. Το κύριο πρόβλημα, όμως, είναι πως τα ήδη υπάρχοντα χρηματοοικονομικά προϊόντα και υπηρεσίες είναι πολύπλοκα για τον μέσο άνθρωπο. Οι εταιρίες fintech μπορεί να κάνουν την όλη διαδικασία λίγο ευκολότερη, αλλά οι καταναλωτές και χρήστες χρειάζεται να έχουν τις γνώσεις και την ικανότητα να χρησιμοποιήσουν αυτές τις υπηρεσίες και να μπορούν να αποφύγουν διάφορες απάτες και κοστοβόρα λάθη.

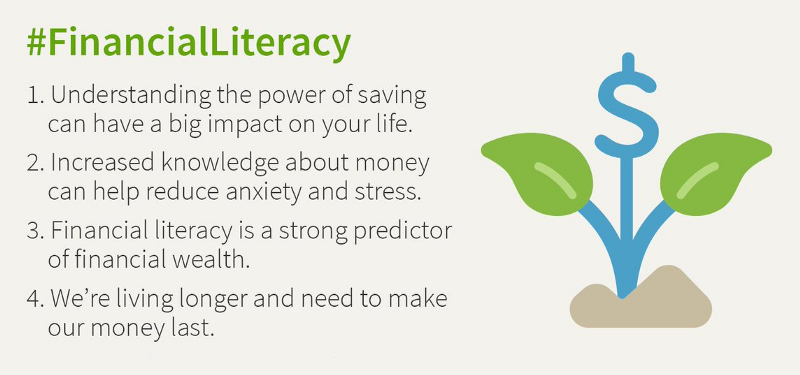

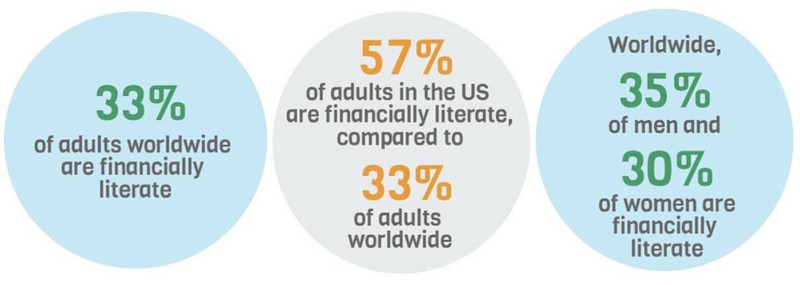

Με απλά λόγια, ο χρηματοοικονομικός αλφαβητισμός είναι ιδιαίτερα σημαντικός, ειδικά στην νέα ψηφιακή οικονομία που έρχεται. Τα στατιστικά στοιχεία, σύμφωνα με την GFLEC, δείχνουν πως το 67% των ενηλίκων παγκοσμίως δεν έχουν βασικές χρηματοοικονομικές γνώσεις. Ο κύριος λόγος για αυτό είναι επειδή τα περισσότερα σχολεία και εκπαιδευτικά ιδρύματα ανά τον κόσμο δεν διδάσκουν στα παιδιά βασικά οικονομικά, και οι περισσότεροι γονείς δεν έχουν τις γνώσεις για να το κάνουν οι ίδιοι.

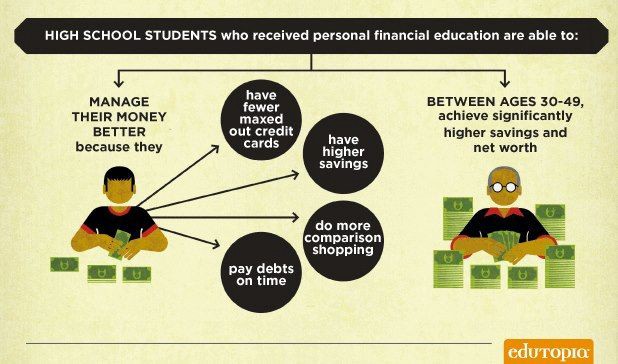

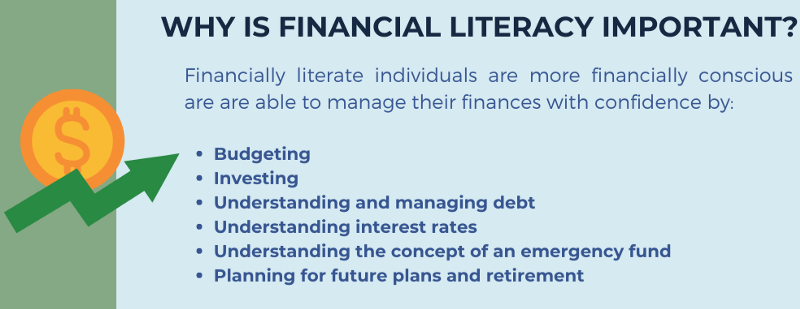

Τι σημαίνει, λοιπόν, χρηματοοικονομικός αλφαβητισμός και γιατί είναι τόσο σημαντικός; Χρηματοοικονομικός αλφαβητισμός μπορεί να χαρακτηριστεί ως η ικανότητα κάποιου να κατανοεί τη σημασία και λειτουργία του χρήματος και πως να παίρνει σωστές χρηματοοικονομικές αποφάσεις, έτσι ώστε να μπορεί να διαχειριστεί με αυτοπεποίθηση τα χρήματα του και να αυξήσει τον πλούτο του. Γνώσεις όπως η δημιουργία ενός προσωπικού μηνιαίου προϋπολογισμού, πως να αποταμιεύσεις και να επενδύσεις τα χρήματα σου και βασικοί χρηματοοικονομικοί όροι όπως πληθωρισμός, επιτόκια, διαφοροποίηση κινδύνου, είναι απαραίτητα για την απόκτηση βασικών χρηματοοικονομικών γνώσεων. Όποιος έχει αυτές τις γνώσεις, είναι ικανός να διανέμει το εισόδημα του σωστά και για διάφορους σκοπούς/στόχους ταυτόχρονα, και όχι μόνο σε σταθερά έξοδα, αλλά σε αποταμιεύσεις και επενδύσεις. Επίσης, είναι ικανός να διερευνά τις χρηματαγορές όπως το χρηματιστήριο, να αξιολογεί διάφορες επενδυτικές ευκαιρίες και να κάνει τις σωστές επιλογές μόνος του.

Η πραγματικότητα είναι πως τα χρήματα είναι ένα σημαντικό στοιχείο στη ζωή όλων. Μας ακολουθούν παντού σε όλη μας τη ζωή και τα χρησιμοποιούμε είτε θέλουμε είτε όχι. Για αυτό και πρέπει να βλέπουμε το χρήμα όπως είναι, δηλαδή ένα εργαλείο που πρέπει να μάθουμε να το χρησιμοποιούμε με τον σωστό τρόπο. Είναι ένα εργαλείο που βοηθάει τους ανθρώπους να πετύχουν διάφορους στόχους τους και να αποκτήσουν μεγαλύτερη ελευθερία και έλεγχο στις επιλογές τους, προσφέροντας τους ένα καλύτερο μέλλον. Μαθαίνοντας κάποιος πως να διαχειρίζεται τα χρήματα του, θα τον βοηθήσει να έχει περισσότερο έλεγχο στη ζωή του και τα οικονομικά του και να επικεντρωθεί σε άλλα σημαντικά στοιχεία όπως η οικογένεια, χόμπυ και άλλες δραστηριότητες. Ο χρηματοοικονομικός αλφαβητισμός, λοιπόν, δεν είναι πολυτέλεια, αλλά αναγκαιότητα.

Είναι όμως αυτό αρκετό; Στην νέα ψηφιακή εποχή και οικονομία, ο μέσος άνθρωπος θα πρέπει να επενδύσει και στον ψηφιακό αλφαβητισμό και τις νέες τεχνολογίες που αργά ή γρήγορα θα χρησιμοποιεί στην καθημερινότητα του. Το πιο χαρακτηριστικά παραδείγματα είναι η τεχνολογία blockchain, τα κρυπτονομίσματα και η τεχνητή νοημοσύνη. Τα κρυπτονομίσματα και το blockchain υπάρχουν εδώ και μόνο μία δεκαετία, αλλά έχουν αρχίσει ήδη να υιοθετούνται σε μεγάλο βαθμό από τράπεζες, εταιρίες και τέλος τους απλούς ανθρώπους. Τα κρυπτονομίσματα είναι εδώ για να μείνουν και να αλλάξουν ό,τι γνωρίζαμε μέχρι στιγμής για το χρήμα. Από άμεσες και φθηνές συναλλαγές χωρίς ενδιάμεσους (τράπεζες), μέχρι έξυπνα συμβόλαια και άμεσα δάνεια, είναι θέμα χρόνου μέχρι η πλειοψηφία να αρχίσει να τα χρησιμοποιεί. Ήδη πολλές Κεντρικές Τράπεζες ανά τον κόσμο ετοιμάζουν τα δικά τους κρυπτονομίσματα με σκοπό να τα χρησιμοποιούν και οι πολίτες.

Επομένως, ο μέσος άνθρωπος δεν πρέπει να επενδύσει μόνο στις χρηματοοικονομικές του γνώσεις, αλλά επίσης και στις ψηφιακές, με σκοπό να είναι προετοιμασμένος και για το παρόν αλλά και για το μέλλον. Οι στατιστικές μελέτες έχουν δείξει πως όποιος έχει αυτές τις γνώσεις, έχει πολλές περισσότερες πιθανότητες να γίνει οικονομικά ανεξάρτητος και να αυξήσει τον πλούτο του, καθώς επίσης να μειώσει το στρες στην καθημερινότητα του, να διαχειριστεί ευκολότερα οποιοδήποτε οικονομικό πρόβλημα και να λάβει σωστές αποφάσεις.