Του Παναγιώτη Μέκρα,

Βρισκόμαστε πλέον στο 2020, όπου ο ψηφιακός μετασχηματισμός της παγκόσμιας οικονομίας πραγματοποιείται με ιλιγγιώδη ταχύτητα, διαμορφώνοντας νέες τεχνολογικές δομές που βρίσκουν εφαρμογή σε όλο το εύρος του χρηματοπιστωτικού συστήματος. Μπορούμε άμεσα να μεταφέρουμε πληροφορίες και δεδομένα, να στέλνουμε μηνύματα από τα κινητά μας, να κάνουμε video streaming από το διάστημα, αλλά ακόμη δεν μπορούμε να στείλουμε χρήματα το Σαββατοκύριακο και γενικά εμβάσματα στο εξωτερικό με αποτελεσματικό και αποδοτικό τρόπο. Στην εποχή της παγκοσμιοποίησης και των ολοένα εξελισσόμενων μεταφορών που ενώνουν κάθε γωνιά του πλανήτη, οι διασυνοριακές συναλλαγές αποτελούν τεράστιο κομμάτι της καθημερινότητας του χρηματοπιστωτικού συστήματος.

Από το 1871 που ξεκίνησε η μεταφορά χρημάτων από την Western Union μέσω του τηλεγραφικού δικτύου της, δεν έχουν αλλάξει και πολλά. To 1871 η Western Union ξεκίνησε την υπηρεσία μεταφοράς χρημάτων, όπου χρησιμοποιούσε το τηλεγραφικό δίκτυό της για να στέλνονται μηνύματα μεταξύ των καταστημάτων της και να δίνονται εντολές στα συγκεκριμένα καταστήματα να δώσουν τα χρήματα στον παραλήπτη. Σήμερα, χρησιμοποιείται μία παρόμοια διαδικασία και στις τράπεζες. Το σύστημα της S.W.I.F.T. είναι ένα σύστημα μηνυμάτων το οποίο πλέον χρησιμοποιείται από σχεδόν όλες τις τράπεζες παγκοσμίως για να πραγματοποιούνται οι διασυνοριακές συναλλαγές. Που είναι το πρόβλημα;

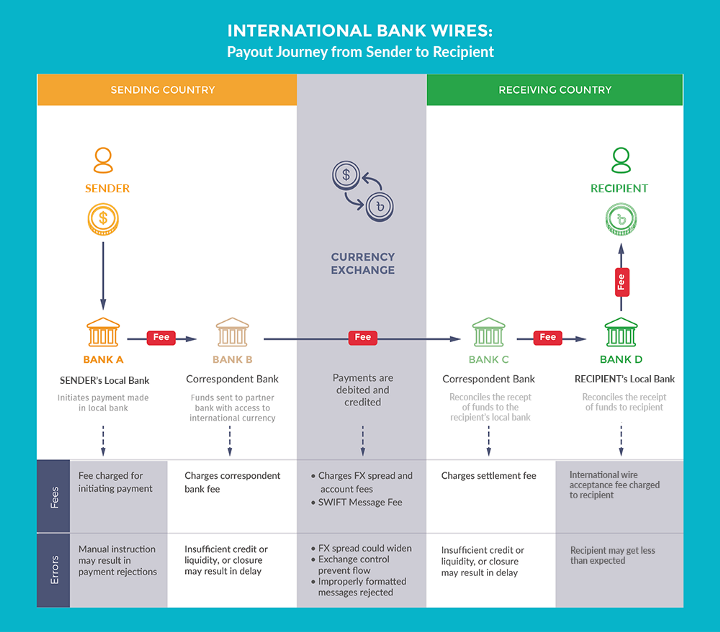

Εκτός από τα μηνύματα που χρησιμοποιούνται για να επικοινωνούν οι τράπεζες μεταξύ τους, κάπως πρέπει να γίνει ο διακανονισμός και η εκκαθάριση των συναλλαγών. Αυτό που ουσιαστικά γίνεται, δεν είναι πραγματική μεταφορά χρημάτων, αλλά χρεοπίστωση των τραπεζικών λογαριασμών. Οι τράπεζες μεταξύ τους έχουν καταθετικούς λογαριασμούς με τα απαραίτητα χρήματα, ώστε να μπορούν να πραγματοποιούνται οι συναλλαγές. Αλλά δεν γίνεται κάθε τράπεζα στον κόσμο να έχει καταθετικούς λογαριασμούς σε όλες τις υπόλοιπες, οπότε εδώ μπαίνει στη μέση η ανταποκριτική τραπεζική (correspondent banking) ή αλλιώς οι ενδιάμεσοι, ένα σύστημα που έχει ουσιαστικά δημιουργήσει η S.W.I.F.T.

Αν για παράδειγμα θέλετε να στείλετε κάποιο ποσό από την Ελλάδα στις Η.Π.Α., εκτός από τις 3–5 εργάσιμες (κατά μέσο όρο) που θα κάνουν να πιστωθούν τα χρήματα, οι προμήθειες θα είναι αρκετά υψηλές, γιατί στην ουσία η τράπεζά σας θα πληρώσει κάποια ενδιάμεση τράπεζα που έχει διατραπεζικές σχέσεις με την Αμερικανική τράπεζα, ώστε να πραγματοποιηθεί η συναλλαγή σας. Όπως μπορείτε να καταλάβετε, αυτό είναι και χρονοβόρο και ακριβό και το χειρότερο; Τις περισσότερες φορές, χρησιμοποιούνται περισσότεροι από ένας ενδιάμεσοι χωρίς να υπάρχει λόγος, το οποίο αυξάνει και το κόστος, αλλά και τον χρόνο ολοκλήρωσης των συναλλαγών. Παρακάτω στην εικόνα βλέπετε πως λειτουργεί το σύστημα:

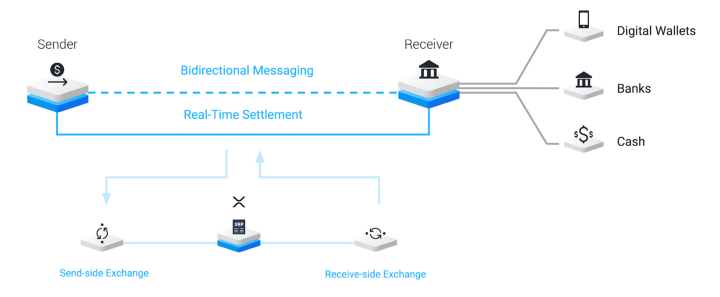

Και εδώ έρχεται η επαναστατική τεχνολογία Blockchain να διευκολύνει τις συναλλαγές και τις ζωές μας. Τι είναι η τεχνολογία Blockchain; Προφανώς, όλοι θα την έχετε ακουστά από το Bitcoin, αλλά πολλοί είναι αυτοί που δεν έχουν καταλάβει ακόμη τι είναι και πως λειτουργεί. Με απλά λόγια, είναι ένα λογιστικό βιβλίο ή μία βάση δεδομένων η οποία είναι κρυπτογραφημένη και δεν μπορεί να την τροποποιήσει ή παραβιάσει κανείς, είναι αποκεντρωμένη και διαφανής. Η τεχνολογία αυτή μπορεί να μειώσει σημαντικά το κόστος, αλλά και να επιταχύνει τον χρόνο εκκαθάρισης και διακανονισμού των συναλλαγών. Πώς; Κόβοντας τους μη απαραίτητους ενδιάμεσους και προσφέροντας πλήρη διαφάνεια, εντοπισμό των συναλλαγών και διμερή επικοινωνία μεταξύ των τραπεζών έναντι της μονομερούς που προσφέρει το σύστημα της S.W.I.F.T.

Πόσο μακριά είμαστε από το να δούμε να συμβαίνει αυτό; Συμβαίνει ήδη. Η Ripple, η μεγαλύτερη εταιρία στον τομέα των εφαρμογών Blockchain είναι και ο μεγαλύτερος ανταγωνιστής της S.W.I.F.T. Συνεργάζεται ήδη με πάνω από 300 χρηματοπιστωτικά ιδρύματα και με μεγάλα ονόματα, όπως Santander, Bank of America, American Express, Moneygram. Χρησιμοποιώντας την τεχνολογία Blockchain, η Ripple έχει αναπτύξει ένα υπερσύγχρονο σύστημα το οποίο συνδέει απευθείας τις τράπεζες μεταξύ τους και προσφέρει συναλλαγές σε λίγα μόλις λεπτά, με πολύ χαμηλότερα κόστη και 24/7.

Πέρα από το ανεπτυγμένο σύστημα μηνυμάτων της, η εταιρία χρησιμοποιεί και το ψηφιακό νόμισμα XRP το οποίο είναι συμπληρωματικό με το σύστημα αυτό και προσφέρει ακόμη περισσότερα οφέλη, όπως άμεσες συναλλαγές και περαιτέρω χαμηλότερα κόστη. Ιδρύματα που το χρησιμοποιούν έχουν αναφέρει έως και 80% μείωση στα κόστη συναλλαγών και αύξηση του κεφαλαίου κίνησης τους, καθώς το XRP καθιστά τους καταθετικούς λογαριασμούς σε άλλες τράπεζες αχρείαστους.

Σύμφωνα με τη McKinsey, υπάρχουν πάνω από 5 τρισεκατομμύρια δολάρια «παγιδευμένα» σε καταθετικούς λογαριασμούς τραπεζών σε όλο τον κόσμο, μόνο και μόνο για να πραγματοποιούνται οι διασυνοριακές συναλλαγές. Μέσω του XRP, λοιπόν, οι τράπεζες δεν χρειάζεται να καταθέτουν χρήματα σε άλλες, αλλά μπορούν να χρησιμοποιούν το XRP ως «γέφυρα» μεταξύ των νομισμάτων. Αν πάρουμε το παραπάνω παράδειγμα με μία ελληνική τράπεζα που έχει ευρώ και θέλει να στείλει δολάρια σε μία αμερικανική, με το σύστημα της Ripple και το XRP, η τράπεζα θα αγόραζε XRP με τα ευρώ που έχει, θα τα μετέφερε σε αμερικανικό ανταλλακτήριο σε 3 δευτερόλεπτα που κάνει το XRP και θα τα πουλούσε για δολάρια όπου θα καταθέτονταν κατευθείαν στην αμερικανική τράπεζα. Όλη αυτή η διαδικασία γίνεται αυτόματα μέσω του συστήματος.

Πέρα από τη χρήση της τεχνολογίας Blockchain στις συναλλαγές, υπάρχουν και τα έξυπνα συμβόλαια. Τι είναι αυτά; Με απλά λόγια, είναι κρυπτογραφημένα ψηφιακά συμβόλαια τα οποία βασίζονται στο Βlockchain, με το πιο γνωστό να είναι το Ethereum και εκτελούνται ότι και να γίνει, χωρίς να χρειάζεται ενδιάμεσος, ανάλογα με τις εντολές που έχουν δοθεί εξαρχής. Ποια τα οφέλη τους; Τα χρηματοπιστωτικά ιδρύματα μπορούν να τα χρησιμοποιήσουν στην έκδοση και πώληση ομολόγων ή χρεογράφων γενικότερα, σε ασφαλιστικά συμβόλαια και στην αγοραπωλησία ακινήτων, μειώνοντας κόστη, χρόνο συναλλαγών και βελτιώνοντας την όλη διαδικασία. Τράπεζες, όπως οι Santander και η Παγκόσμια Τράπεζα, χρησιμοποιούν την πλατφόρμα Ethereum για να διαχειρίζονται χρεόγραφα μέσω των έξυπνων συμβολαίων.

Η τεχνολογία Βlockchain είναι μια σχετικά νέα τεχνολογία η οποία όμως προσφέρει πολλά πλεονεκτήματα, όχι μόνο στον χρηματοπιστωτικό τομέα, αλλά και σε άλλους τομείς όπως είναι οι τομείς της υγείας και της εφοδιαστικής αλυσίδας. Γενικότερα, οι νέες τεχνολογίες μπορούν να βοηθήσουν στην αποκέντρωση, τον εκδημοκρατισμό και την μεγαλύτερη διαφάνεια που είναι πιο σημαντικά από ποτέ στην εποχή που ζούμε.