Του Κωνσταντίνου Γκότση,

Η μάχη των Κεντρικών Τραπεζών κατά του πληθωρισμού φαίνεται πως θα είναι αργή και σκληρή, επιφέροντας ιδιαιτέρως αυστηρά μέτρα περιορισμού της ρευστότητας στις αγορές, τα οποία είναι σχεδόν απαγορευτικά λόγω της εκτιμώμενης μελλοντικής ύφεσης. Παρά την ήπια επιβράδυνση στην αύξησή του, η συνεχόμενη άνοδος του δομικού πληθωρισμού, σηματοδοτεί τον μακροπρόθεσμο χαρακτήρα του. Όσο ο πληθωρισμός συνεχίζει να αυξάνεται και η απόκλισή του από τον ρυθμό ανάπτυξης οξύνεται, τόσο η αγοραστική δύναμη του χρήματος θα διαβρώνεται με ταχύτερους ρυθμούς, προκαλώντας δυσλειτουργίες στους μηχανισμούς της αγοράς.

Συχνά ακούγεται από πολλά άτομα, ότι η κύρια πηγή διόγκωσης του πληθωρισμού είναι τα προβλήματα στην εφοδιαστική αλυσίδα, που προκλήθηκαν αρχικά από τους περιορισμούς για την αντιμετώπιση της πανδημίας, αλλά και από την ρωσική εισβολή στην Ουκρανία, που προκάλεσε την ενεργειακή κρίση. Αυτά τα δύο καταστροφικά γεγονότα, απλά επιδείνωσαν το ζήτημα του πληθωρισμού και το έφεραν στην επιφάνεια. Όμως, η βασική αιτία είναι η μακρόχρονη νομισματική «χαλάρωση», που σκοπό είχε την ενίσχυση της συνολικής ζήτησης, και ως επακόλουθο την τόνωση της οικονομικής δραστηριότητας.

Όλα αυτά τα χρόνια μετά την Μεγάλη Ύφεση του 2008, τα επιτόκια έμειναν σε ασυνήθιστα χαμηλά επίπεδα και οι αγορές είχαν διοχετευτεί με αχρείαστη ποσότητα χρήματος, η οποία μάλιστα επεκτάθηκε την περίοδο της πανδημίας. Η αντισυμβατική νομισματική πολιτική που ασκήθηκε για την αντιμετώπιση της χρηματοπιστωτικής κρίσης αποδείχθηκε σωτήρια, καθώς αποφεύχθηκε ο αποπληθωρισμός και η γενικότερη έλλειψη ρευστότητας, που θα προκαλούσαν περισσότερες χρεοκοπίες. Εξάλλου, οι ακραίες καταστάσεις απαιτούν και ακραία μέτρα. Ωστόσο, η μακρά περίοδος χρηματοπιστωτικής «χαλάρωσης» διαστρέβλωσε την εύρυθμη λειτουργία των αγορών και τροφοδότησε τον πληθωρισμό. Η περίσσια ρευστότητα κατέληξε στους λογαριασμούς των χρηματοοικονομικών διαμεσολαβητών, των επιχειρήσεων και των νοικοκυριών. Αυξήθηκαν τα διαθέσιμα χρήματα για δαπάνες, και εν συνεχεία παρουσιάστηκε άνοδος στη ζήτηση, που αποτελεί βασική πηγή του πληθωρισμού.

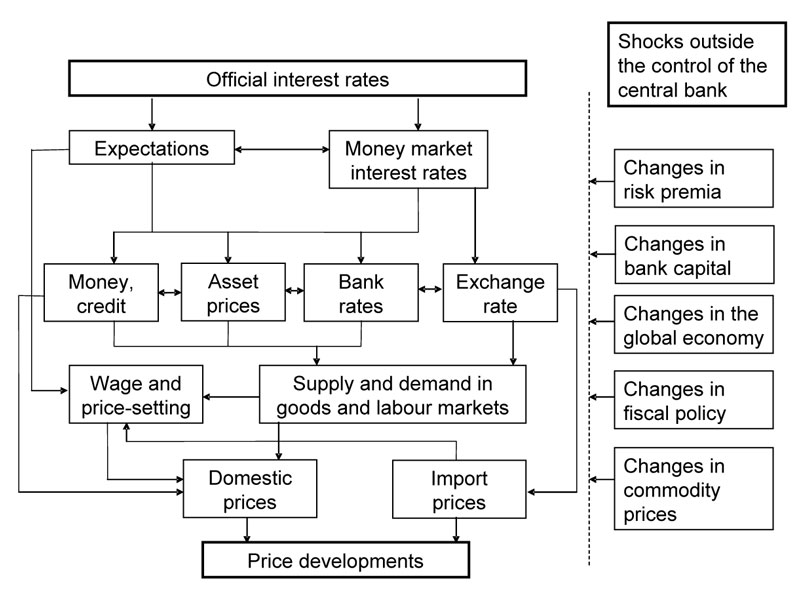

Μπορούμε να αντιληφθούμε τον αντίκτυπο που έχει η νομισματική πολιτική στην οικονομία και τις αγορές, μέσω των καναλιών μετάδοσής της. Τα κύρια κανάλια μετάδοσης της νομισματικής πολιτικής είναι το interest rate channel (1), το asset price channel (2), το exchange rate channel (3) και το credit channel (4). Το τελευταίο περιλαμβάνει και δύο ακόμα υποκατηγορίες: το bank lending channel (4α) και το balance sheet channel (4β).

Με το πρώτο κανάλι μετάδοσης αναφερόμαστε στην άμεση επίδραση των ενεργειών της Κεντρικής Τράπεζας, είτε αυτή αφορά προσαρμογή των βασικών της επιτοκίων (διευκόλυνσης δανεισμού και κατάθεσης), πράξεις ανοιχτής αγοράς (O.M.Os.), είτε πιο σπάνια μεταβολής του ποσοστού υποχρεωτικών διαθεσίμων στο επιτόκιο αναφοράς (overnight διατραπεζικό επιτόκιο). Η μεταβολή του συγκεκριμένου επιτοκίου επηρεάζει αντίστοιχα και τα υπόλοιπα επιτόκια κάθε μορφής δανεισμού και καταθέσεων, αλλάζοντας τις επενδυτικές και καταναλωτικές συμπεριφορές των ατόμων.

Το δεύτερο κανάλι αφορά την έμμεση επιρροή της νομισματικής πολιτικής στο επίπεδο των τιμών των περιουσιακών στοιχείων (κυρίως ομολόγων, μετοχών και ακινήτων), λόγω της μεταβολής που έχουν υποστεί τα επιτόκια. Για παράδειγμα, μια νομισματική «σύσφιξη» που θα μειώσει τη ρευστότητα στις αγορές, μπορεί να οδηγήσει σε μείωση της αγοραίας αξίας των μετοχών επιχειρήσεων σε σχέση με το κόστος αντικατάστασης κεφαλαίου τους, δηλαδή την πραγματική τους αξία βάσει θεμελιωδών χαρακτηριστικών. Ως αποτέλεσμα, μειώνεται το πραγματικό κόστος κεφαλαίου, αφού η έκδοση ιδίων κεφαλαίων θα έχει χαμηλότερη αξία από το ύψος της πραγματικής επένδυσης. Επιπλέον, θα υπάρξει μείωση του λόγου χρέος προς περιουσιακά στοιχεία των επιχειρήσεων και των νοικοκυριών, περιορίζοντας τις δαπάνες τους και αυξάνοντας τον κίνδυνο αθετήσεις υποχρεώσεων.

Το τρίτο κανάλι μετάδοσης αφορά τη συναλλαγματική ισοτιμία του εγχώριου νομίσματος που ελέγχει η Κεντρική Τράπεζα, και επηρεάζεται άμεσα από την νομισματική πολιτική που ασκεί. Αυτή με τη σειρά της επιδρά στο επίπεδο των τιμών των εξαγωγών και των εισαγωγών. Ανάλογα με το πρόσημο του εμπορικού ισοζυγίου της χώρας μεταβάλλεται και η αγοραστική δύναμη των καταναλωτών. Η ανατίμηση της συναλλαγματικής ισοτιμίας, που μπορεί να επέλθει με νομισματική «σύσφιξη» καθιστά τα εισαγόμενα προϊόντα φτηνότερα, ενώ τα εξαγόμενα ακριβότερα και λιγότερο ανταγωνιστικά. Το αντίθετο συμβαίνει με την διολίσθηση του νομίσματος.

Το τέταρτο, και ίσως το σημαντικότερο κανάλι, μεταδίδει τις αλλαγές στο κόστος και τον όγκο των πιστώσεων που δέχονται οι τράπεζες. Οι ανεπαρκείς παραδοσιακές εξηγήσεις της μετάδοσης της νομισματικής πολιτικής στις δαπάνες και τις επενδύσεις των ατόμων, έχει οδηγήσει στην ανάπτυξη του credit view, το οποίο βασίζεται στο πρόβλημα της ασύμμετρης πληροφόρησης στις χρηματοπιστωτικές αγορές. Ως επακόλουθο, είναι να εντείνονται οι δυσμενείς επιλογές και ο ηθικός κίνδυνος μεταξύ των αντισυμβαλλομένων. Λόγω αυτών των τριβών δημιουργήθηκαν τα δύο υποκανάλια, το balance sheet channel και το bank lending channel.

Η ύπαρξη του balance sheet channel πηγάζει από την επίδραση των επιτοκίων στους τόκους των δανείων των μη χρηματοπιστωτικών επιχειρήσεων. Ειδικά αυτών που βασίζονται σε βραχυπρόθεσμες υποχρεώσεις για την χρηματοδότηση αποθεμάτων και εργασίας. Η άνοδος στα επιτόκια, η οποία θα αυξήσει του τόκους (υποχρεώσεις), συνεπάγεται μείωση των διαθέσιμων ταμειακών ροών, δυσχεραίνοντας τη χρηματοοικονομική τους θέση. Επιπρόσθετα, όπως αναφέρθηκε παραπάνω, η αύξηση στα επιτόκια μειώνει τις αξίες των περιουσιακών στοιχείων που κατέχουν στα ενεργητικά των ισολογισμών τους οι επιχειρήσεις. Αυτό στις τράπεζες μεταφράζεται ως μείωση της αξίας, και πολύ πιθανόν απώλεια της επενδυτικής βαθμίδας, των εγγυήσεων και εξασφαλίσεων που μπορούν να δώσουν ή έχουν δώσει για δάνεια οι πελάτες τους. Με τη μείωση, δηλαδή, της καθαρής θέσης των επιχειρήσεων, μπορεί οι απαιτήσεις των τραπεζών να μείνουν ακάλυπτες σε πιθανές αθετήσεις. Έτσι, επιδεινώνονται τα φαινόμενα δυσμενούς επιλογής και ηθικού κινδύνου, λόγω των πληροφοριακών τριβών (informational frictions) που δημιουργούνται.

Μέσω του bank lending channel επηρεάζεται τόσο η ζήτηση, όσο και η προσφορά για δάνεια, οι οποίες είναι αδύνατο να βρίσκονται σε ισορροπία, λόγω της μη καταλληλόλητας κάποιων ελλειμματικών μονάδων για δανειοδότηση. Όσο περιορίζεται η ρευστότητα στις αγορές, γίνονται πιο αυστηροί οι όροι και προϋποθέσεις για τις δανειοδοτήσεις. Το μεγαλύτερο πλήγμα το δέχονται οι επιχειρήσεις που είναι πιο εξαρτημένες από τον τραπεζικό δανεισμό, καθώς η έκδοση νέων συμμετοχικών τίτλων στις ανοιχτές αγορές, ειδικά σε περιόδους χαμηλής ρευστότητας, γίνεται ασύμφορη. Δεν είναι τυχαίο, που ήδη από το ξεκίνημα της αύξησης των επιτοκίων από τις Κεντρικές Τράπεζες, πολλές start-ups έχουν αποκλειστεί από πολλές πηγές χρηματοδότησης, καθώς έχει οξυνθεί ο κίνδυνος χρηματοπιστωτικής του δυσπραγίας και έχουν αρχίσει τις περικοπές στις δαπάνες τους για να επιβιώσουν.

Συνοψίζοντας, ο υψηλός πληθωρισμός, βραχυπρόθεσμα τουλάχιστον, μπορεί να προκαλέσει πτώση στις αγορές (κυρίως των μετοχών). Αυτό συμβαίνει από την ώθηση για άνοδο των επιτοκίων από τις Κεντρικές Τράπεζες μέσω των καναλιών μετάδοσης που είδαμε, αλλά και από το bear market στα ομόλογα, που προκαλείται από τη μείωση των πραγματικών επιτοκίων απόδοσης. Έτσι, η χαμηλότερη αξία των ομολόγων αυξάνει τα προεξοφλητικά τους επιτόκια και δημιουργεί όμως μελλοντικά προσδοκίες για καλύτερα καταφύγια επένδυσης (υψηλότερες αποδόσεις). Επίσης, η αποτίμηση περιουσιακών στοιχείων δέχονται καθοδικές πιέσεις από τα προεξοφλητικά επιτόκια των ταμειακών τους ροών.

Διαφορά στην επίδραση του πληθωρισμού στις αποτιμήσεις των επιχειρήσεων αποτελεί και η δυνατότητα μετακύλισης του κόστους των δαπανών προς τους καταναλωτές (εξαρτάται από την ανταγωνιστικότητα της αγοράς), που αυτό προφανώς έχει και επίπτωση στα κέρδη τους και γενικότερα στις λογιστικές καταστάσεις. Η περίπτωση θετικής επίπτωσης του πληθωρισμού στα αποτελέσματα χρήσης σημαίνει αντιστάθμιση απωλειών. Γεγονός που ίσως να παραπλανεί τους επενδυτές και τους ωθεί σε επενδύσεις που ενέχουν υψηλότερους κινδύνους. Όλα αυτά που αναλύθηκαν, αποδεικνύουν πως ο υψηλός πληθωρισμός (άνω του 2%), αλλά και η νομισματική πολιτική επιδρούν στην οικονομία και τις αγορές. Για αυτό, κρίνεται απαραίτητη η επιβολή κανόνων στην άσκησή της, με σκοπό την επίτευξη της νομισματικής σταθερότητας. Τώρα, μένει να δούμε, πόσο σκληρές θα είναι οι επιπτώσεις της νομισματικής σύσφιξης για την χαλιναγώγηση του πληθωρισμού, που προκλήθηκε από τα λάθη του παρελθόντος.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Transmission mechanism of monetary policy, ecb.europa.eu, διαθέσιμο εδώ

- The transmission mechanism of monetary policy, bankofengland.co.uk, διαθέσιμο εδώ