Του Αντώνη Ντούμα,

Το τραπεζικό σύστημα αποτελεί αναπόσπαστο κομμάτι της οικονομικής δραστηριότητας μίας χώρας. Οι εργασίες των τραπεζών είναι εκείνες που διασφαλίζουν την εύρυθμη λειτουργία του οικονομικού συστήματος, αλλά και που τονώνουν και βοηθούν στη μεγέθυνσή της. Εντούτοις, κατά τη διάρκεια άσκησης των εργασιών της, ελλοχεύουν πολλοί κίνδυνοι, ικανοί ακόμη και να εκτροχιάσουν τη λειτουργία τους. Για τον παραπάνω λόγο, μία τράπεζα οφείλει να αναλύει και να προχωράει στην εφαρμογή εκείνων των στρατηγικών, οι οποίες θα οδηγήσουν στην αντιμετώπισή τους.

Γιατί οι τραπεζικοί κίνδυνοι είναι σημαντικοί;

Όπως αναφέρθηκε και προηγουμένως, είναι πολύ σύνηθες για τις τράπεζες, καθώς ασκούν τις βασικές εργασίες τους – προκειμένου να επεκταθούν-, να εκτίθενται σε υπέρμετρους κινδύνους, τους οποίους δε δύνανται να αντιμετωπίσουν. Σε περίπτωση που αυτοί οι κίνδυνοι αποβούν καταστροφικοί για την τράπεζα, θα προκληθεί πολυσήμαντη ζημία στην εγχώρια ή και την παγκόσμια οικονομία (αναλόγως από το μέγεθος της τράπεζας), αφού πολλές καταθέσεις θα χαθούν, οι τράπεζες δε θα είναι σε θέση να χρηματοδοτήσουν την οικονομική δραστηριότητα, ενώ σε περίπτωση πρόκλησης τραπεζικού πανικού, οι συνέπειες θα είναι καταστροφικές τόσο για το τραπεζικό σύστημα συνολικά, όσο και για την οικονομία συλλήβδην.

Παράλληλα, οι αποφάσεις των επενδυτών επηρεάζονται άμεσα από την ικανότητα των τραπεζών να διαχειριστούν κινδύνους, καθώς ακόμη και στην περίπτωση που οι τελευταίες είναι σε θέση να εξασφαλίσουν πολλά έσοδα. Εάν απουσιάζει μία στρατηγική αντιμετώπισης κινδύνων, είναι πιθανό να μειώσει τα κέρδη λόγω ζημιών από δάνεια. Οι επενδυτές αξίας είναι πιο πιθανό να επενδύσουν σε μια τράπεζα που είναι σε θέση να παρέχει κέρδη και δε διατρέχει υπερβολικό κίνδυνο να χάσει χρήματα.

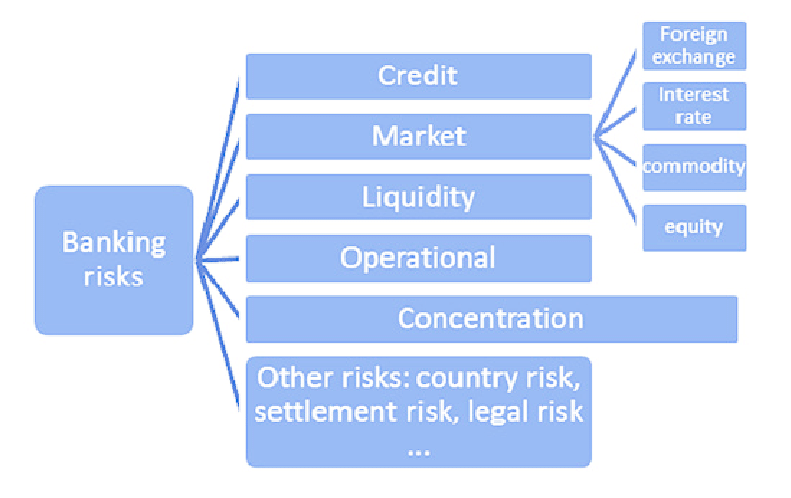

Ποιοι είναι οι κύριοι τραπεζικοί κίνδυνοι;

- Κίνδυνος ρευστότητας

Η συγκεκριμένη μορφή κινδύνου συνίσταται στην ικανότητα ή μη μίας τράπεζας να ανταποκριθεί στις υποχρεώσεις της, λόγω της πρόσβασής της σε μετρητά. Ο κίνδυνος αυτός απορρέει από τους καταθέτες, τους δανειολήπτες, καθώς και τη θέση που έχει πάρει η εταιρία σε κάποια περιουσιακά στοιχεία. Το βασικό πρόβλημα εδώ έγκειται στο γεγονός ότι σε περίπτωση που η τράπεζα, για κάποιο λόγο, δεν έχει πρόσβαση σε μετρητά και συνεπώς, δε μπορεί να καλύψει μία υποχρέωσή της, αν αυτό διαρρεύσει σαν πληροφορία στην αγορά, θα καταστρατηγήσει την εμπορική πίστη της τραπέζης και πιθανότατα θα οδηγήσει σε bank run, με τους καταθέτες να σπεύδουν να απομακρύνουν τα χρήματά τους από μία τράπεζα που θεωρούν αναξιόπιστη.

Τα προβλήματα ρευστότητας προκύπτουν όταν οι τράπεζες είναι υπερβολικά εξαρτημένες από βραχυπρόθεσμες πηγές κεφαλαίων, όταν ο ισολογισμός έχει πολλά μη ρευστοποιήσιμα στοιχεία ενεργητικού, καθώς επίσης και όταν οι πελάτες απωλέσουν την εμπιστοσύνη τους στο ίδρυμα. Επιπλέον, η αναποτελεσματική διαχείριση της διάρκειας των λογαριασμών του ενεργητικού-παθητικού είναι πολύ πιθανό να οδηγήσει σε δυσκολίες χρηματοδότησης. Αυτό συμβαίνει όταν μια τράπεζα έχει πολλές βραχυπρόθεσμες υποχρεώσεις και όχι αρκετά βραχυπρόθεσμα περιουσιακά στοιχεία. Οι βραχυπρόθεσμες υποχρεώσεις αποτελούνται από τις καταθέσεις των πελατών και τα βραχυπρόθεσμα εγγυημένα επενδυτικά συμβόλαια. Εάν το σύνολο ή το μεγαλύτερο μέρος των περιουσιακών στοιχείων μιας τράπεζας είναι συνδεδεμένα με μακροπρόθεσμα δάνεια ή επενδύσεις, η τράπεζα δεν έχει τη δυνατότητα να πληρώσει στους πελάτες τις βραχυπρόθεσμες υποχρεώσεις της.

Τα τραπεζικά ιδρύματα, εφόσον βρεθούν στη μέγγενη του κινδύνου ρευστότητας, τότε πιθανόν να προχωρήσουν σε ρευστοποιήσεις στοιχείων του ενεργητικού, όπως είναι τα ομόλογα. Αξίζει να σημειωθεί ότι μία βεβιασμένη ρευστοποίηση θα προκαλέσει μείωση της τιμής των προϊόντων που θα πουλήσει η τράπεζα. Για τη μείωση των προβλημάτων ρευστότητας έχουν θεσμοθετηθεί κανονισμοί που συνδέονται με την απαίτηση για τις τράπεζες να διαθέτουν αρκετά ρευστά περιουσιακά στοιχεία, προκειμένου να επιβιώσουν για μια χρονική περίοδο, ακόμη και χωρίς την εισροή εξωτερικών κεφαλαίων.

- Κίνδυνος αγοράς

Ο κίνδυνος αγοράς, γνωστός και ως συστηματικός ή γενικός κίνδυνος αγοράς, υπάρχει εάν η τράπεζα συμμετέχει ενεργά στην αγοραπωλησία μετοχών παραγωγών, ομολόγων, καθώς και άλλων χρηματοοικονομικών προϊόντων. Σε περίπτωση που προκληθούν ζημιές στην τράπεζα από τις μεταβολές των επιτοκίων, των τιμών των μετοχών, ή των συναλλαγματικών ισοτιμιών, τότε αυτή αντιμετωπίζει τον κίνδυνο της αγοράς. Παρ’ ότι αγοραίος κίνδυνος για τις τράπεζες μπορεί να προκληθεί και από τις διαφορές στις τιμές των εμπορευμάτων, αφού και εκεί είναι πολύ πιθανό να έχει επενδύσει ένα ίδρυμα, ο κίνδυνος αγοράς διακρίνεται σε δυο κατηγορίες:

Α) Κίνδυνος επιτοκίων: Προκαλείται σε περιπτώσεις μεγάλης έκθεσης των τραπεζών στις μεταβολές του γενικού επιπέδου των επιτοκίων, η οποία μπορεί να προκαλέσει ζημιά στην οικονομική της θέση. Ο επιτοκιακός κίνδυνος εδράζεται αφενός στο γεγονός ότι υπάρχει διαφορετική ληκτότητα και κατά συνέπεια, διαφορετική ημερομηνία επαναπροσδιορισμού του επιτοκίου σε περιπτώσεις σταθερού επιτοκίου -μεταξύ των στοιχείων ενεργητικού και παθητικού-, αφετέρου στην ύπαρξη τόσο σταθερών, όσο και κυμαινόμενων επιτοκίων για στοιχεία ενεργητικού και παθητικού. Επιπλέον, βρίσκεται στην έκθεση σε επενδυτικά προϊόντα, των οποίων η αξία επηρεάζεται άμεσα από τις διαφορές στα επιτόκια. Παράλληλα, όταν το ενεργητικό μίας τράπεζας διαθέτει ληκτότητα μεγαλύτερη από τα στοιχεία του παθητικού, τότε ελλοχεύει ο κίνδυνος της επαναχρηματοδότησης, ενώ σε αντίθετες περιπτώσεις ο κίνδυνος επανεπένδυσης.

Β) Συναλλαγματικός κίνδυνος: Η έκθεση των τραπεζικών ιδρυμάτων σε επενδύσεις εκφρασμένες σε ξένα νομίσματα τις καθιστά ευαίσθητες στις μεταβολές, που προκύπτουν στις συναλλαγματικές ισοτιμίες.

- Λειτουργικός κίνδυνος

Ο λειτουργικός κίνδυνος (μέρος των μη συστηματικών κινδύνων) είναι αποτέλεσμα των ζημιών που προκαλούνται στα πιστωτικά ιδρύματα από τις καθημερινές τους λειτουργίες. Οι ζημιές αυτές μπορεί να προκληθούν από τον ανθρώπινο παράγοντα, απάτες, βλάβες στο σύστημα κ.α. Ο λειτουργικός κίνδυνος έχει μικρά αποτελέσματα στη λιανική τραπεζική ή στη διαχείριση περιουσιακών στοιχείων και μεγάλα σε επιχειρηματικές δραστηριότητες, όπως οι πωλήσεις και οι συναλλαγές. Σε περίπτωση απάτης, οι τράπεζες χάνουν κεφάλαια και εμπιστοσύνη από τους πελάτες. Η ζημιά στη φήμη της τράπεζας μπορεί να καταστήσει πιο δύσκολη την προσέλκυση καταθέσεων ή επιχειρήσεων στο μέλλον.

- Πιστωτικός κίνδυνος

Αυτή η μορφή τραπεζικού κινδύνου είναι αποτέλεσμα αδυναμίας των αντισυμβαλλόμενων ή των δανειστών να εκπληρώσουν τις συμβατικές υποχρεώσεις τους. Η συγκεκριμένη μορφή κινδύνου αποτελεί τη σημαντικότερη από όλες, αφού συνιστά πολυσήμαντη πηγή για τις τράπεζες σε περιόδους οικονομικής ύφεσης. Συνεπώς, η διοίκηση του πιστωτικού ιδρύματος τον ελέγχει και τον διαχειρίζεται συνεχώς.

Ο πιστωτικός κίνδυνος προκαλείται από τοποθετήσεις σε χρεόγραφα, το διακανονισμό των συναλλαγών, τις διάφορες επενδυτικές και συναλλακτικές δραστηριότητες, καθώς και από τα πιστωτικά όρια και τις πιστοδοτήσεις επιχειρηματικής και ιδιωτικής πίστης. Ο πιστωτικός κίνδυνος δεν είναι εφικτό να μηδενιστεί, όμως οι τράπεζες μπορούν να τον ελαχιστοποιήσουν μέσω της διαφοροποίησης του χαρτοφυλακίου δανείων, την πιο προσεκτική αξιολόγηση των πελατών, αλλά και με ένα πιο καλά καταρτισμένο προσωπικό.

Η διαφοροποίηση του χαρτοφυλακίου θα καταστήσει για τις τράπεζες λιγότερο πιθανό το να υπερεκτεθούν σε μια κατηγορία με μεγάλες ζημίες, όταν επικρατεί πιστωτική ύφεση στην οικονομία. Από την άλλη, η καλύτερη αξιολόγηση των πελατών συνεπάγεται χορήγηση δανείων σε άτομα με καλό πιστωτικό ιστορικό, συναλλαγές με αντισυμβαλλόμενους υψηλής ποιότητας ή την παροχή από τους πελάτες εξασφαλίσεων για τη δημιουργία αντιγράφων ασφαλείας των δανείων.

ΕΝΔΕΙΚΤΙΚΕΣ ΠΗΓΕΣ

- Major Risks for Banks, corporatefinanceinstitute.com, διαθέσιμο εδώ

- Χρήμα και Τράπεζες, Αθανάσιος Γ. Νούλας, Εκδόσεις Τζιόλα

- Must-know: The 8 types of bank risks, finance.yahoo.com, διαθέσιμο εδώ

- Bank Risks: Everything You Need to Know, marketrealist.com, διαθέσιμο εδώ