Του Μανώλη Ανδριγιαννάκη,

Μια χρηματιστηριακή φούσκα τιμών μπορεί να περιγραφεί ως ένα φαινόμενο των οργανωμένων αγορών, κατά το οποίο η τιμή ενός επενδυτικού προϊόντος αυξάνεται σημαντικά σε επίπεδα υπερβολικά σε σχέση με τη θεμελιώδη αξία της. Στην περίπτωση αυτή, η τιμή αυξάνεται, επειδή το επενδυτικό κοινό προσδοκά ότι θα αυξηθεί. Συνήθως, μετά από ένα χρονικό διάστημα, ωστόσο, η φούσκα τιμών θα «σπάσει» και οι τιμές θα αρχίσουν να παρουσιάζουν πτώση. Στη συνέχεια, η μεγάλη πλειοψηφία των επενδυτών θα επιχειρήσει να ξεφορτωθεί τις μετοχές που κατέχει, οδηγώντας σε κάθετη μείωση των τιμών και μεγάλες ζημιές στα χαρτοφυλάκιά τους.

Το φαινόμενο της χρηματιστηριακής φούσκας δεν είναι άγνωστο στις αγορές. Από τη «μανία της τουλίπας» τον 17ο αιώνα, μέχρι το χρηματιστηριακό κραχ του 2008 στις ΗΠΑ, εξαιτίας της φούσκας στην αγορά ακινήτων, η παγκόσμια κεφαλαιαγορά έχει εμφανίσει ουκ ολίγα φαινόμενα ανισορροπιών που αποδεικνύουν στην πράξη την αδυναμία των ανθρώπινων συναισθημάτων στη διαχείριση επενδυτικών αποφάσεων.

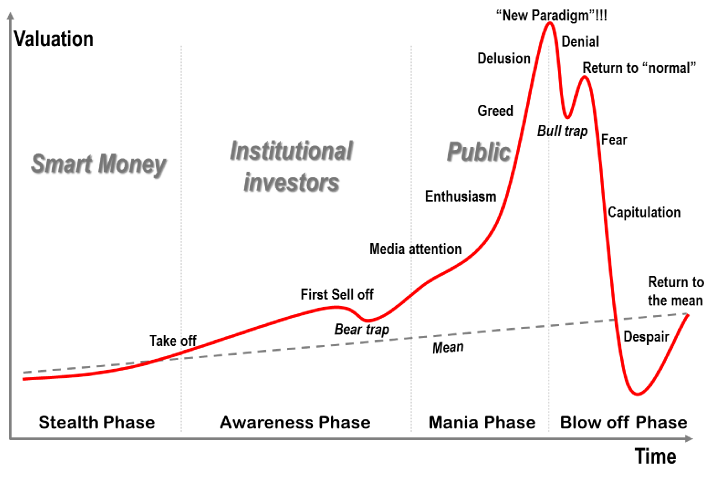

Σύμφωνα με τον Αμερικανό καθηγητή Minsky μια φούσκα τιμών εξελίσσεται σε πέντε στάδια:

- Αρχική εμφάνιση (Initial displacement): Εμφάνιση στην αγορά ενός περιουσιακού στοιχείου που χαρακτηρίζεται από καινοτομία και δημιουργεί θετικό κλίμα και προσδοκίες για σημαντική άνοδο στην αξία του.

- Στάδιο έκρηξης (Boom phase): Η φάση αύξησης της τιμής του, αρχικά με αργό ρυθμό και στη συνέχεια με ταχύτερο, αφού όλο και περισσότεροι επενδυτές εισέρχονται στην αγορά, αντιλαμβανόμενοι το θετικό κλίμα.

- Στάδιο ευφορίας (Euphoria phase): Διάστημα ευφορίας στην αγορά, κατά το οποίο οι επενδυτές συναλλάσσονται πλέον με φρενήρεις ρυθμούς και οι τιμές αυξάνονται εκρηκτικά.

- Στάδιο κατοχύρωσης κερδών (Profit taking phase): Σε αυτό το σημείο, κάποιοι επενδυτές υποπτεύονται την ύπαρξη φούσκας, αλλά εκτιμούν πως θα μπορέσουν να πουλήσουν εγκαίρως σε ακόμα υψηλότερη τιμή. Συνήθως, οι εμπειρότεροι και ικανότεροι επενδυτές κινούνται για να κατοχυρώσουν τα κέρδη τους.

- Στάδιο πανικού (Panic phase): Αργά ή γρήγορα, η τιμή αρχίζει να πέφτει, καθώς οι πωλητές αποκτούν μεγαλύτερη δύναμη στην αγορά. Η φούσκα τότε σκάει, αφού όλο και περισσότεροι επιδιώκουν να κλείσουν τις θέσεις τους, ενώ κανένας δεν επιθυμεί να αγοράσει και τελικά η τιμή πέφτει κατακόρυφα. Στην προσπάθειά τους, μάλιστα, να αποφύγουν μεγαλύτερες ζημιές, πολλές φορές προβαίνουν σε κινήσεις πανικού, με αποτέλεσμα η χρηματιστηριακή αγορά να καταρρέει.

Πρώτη και πλέον γνωστή περίπτωση φούσκας αποτελεί «η μανία της τουλίπας» στην Ολλανδία του 17ου αιώνα. Όταν η τουλίπα έφτασε στην Ευρώπη από την Ανατολή, σύντομα κατέστη ιδιαίτερα δημοφιλής επένδυση. Απλοί καθημερινοί άνθρωποι, προφανώς μη σχετικοί με τη συγκεκριμένη αγορά, άρχισαν να επενδύουν σε βολβούς τουλίπας με αυξανόμενο ρυθμό. Η τιμή ενός τέτοιου βολβού εκτοξεύτηκε σε απίστευτα επίπεδα, έως και 300-500 φορές πάνω από την τιμή ενός ζώου σημαντικού για την κυρίαρχη τότε πρωτογενή παραγωγή, όπως λόγου χάρη ενός προβάτου. Κάποια στιγμή, ωστόσο, άρχισε η ανησυχία μεταξύ των επενδυτών για το αν θα μπορούσε να κινηθεί ακόμα υψηλότερα η τιμή της τουλίπας. Ξαφνικά, η ζήτηση εξαφανίστηκε, ενώ η προσφορά εκτινάχθηκε, με αποτέλεσμα κανείς να μην επιθυμεί να αγοράσει, την ώρα που όλοι οι κάτοχοι επιχειρούσαν να πουλήσουν. Έτσι, η τιμή της τουλίπας κατέρρευσε και χιλιάδες άνθρωποι «καταστράφηκαν», ενώ η οικονομία της χώρας πέρασε σε μακροχρόνια περίοδο ύφεσης.

Αντίστοιχη ήταν και η περίπτωση της «φούσκας των Νοτίων Θαλασσών». Στις αρχές του 18ου αιώνα, η αγγλική South Sea Company απέκτησε το προνόμιο αποκλειστικής εμπορικής δραστηριότητας στις Νότιες Θάλασσες (τη σημερινή Λατινική Αμερική). Η είδηση αυτή είχε ως αποτέλεσμα οι μετοχές της εταιρείας να γίνουν ανάρπαστες από το επενδυτικό κοινό. Η τεράστια ζήτηση ώθησε την τιμή από τις 130 στις 1.000 σχεδόν στερλίνες. Όταν η τελική συμφωνία αποδείχθηκε κατώτερη των προσδοκιών και οι ιδιοκτήτες της εταιρείας κινήθηκαν για να πουλήσουν μετοχές, κατοχυρώνοντας τα κέρδη τους, το επενδυτικό κοινό συνειδητοποίησε την υπερβολική τιμή της μετοχής και άρχισε να πουλά μαζικά, με συνέπεια την κατάρρευση της μετοχής και την οικονομική καταστροφή πολλών επενδυτών.

Θα μπορούσε κανείς να ισχυριστεί πως, σε αυτές τις πρώιμες περιόδους για τις αγορές, οι επενδυτές δεν χαρακτηρίζονταν από ορθολογικότητα, αφού δεν είχαν αναπτυχθεί τα κατάλληλα εργαλεία που θα τους βοηθούσαν να πάρουν αποφάσεις. Γενικότερα, η πλειοψηφία των συναλλασσομένων στερούνταν ακόμα και των βασικών γνώσεων που θα έπρεπε να διαθέτουν για τις επενδύσεις τους και συνεπώς οι τιμές στην αγορά διαμορφώνονταν σχεδόν αποκλειστικά από τις προσδοκίες τους. Παρά ταύτα, το φαινόμενο της χρηματιστηριακής φούσκας δεν εξαφανίστηκε στην πορεία, καθώς εξελισσόταν η οργανωμένη αγορά και οι επενδυτικοί μηχανισμοί. Αντίθετα, ενώ το φαινόμενο αυτό, κατά τον 20ο αιώνα, έκανε συχνότερα την εμφάνισή του, προκαλώντας τεράστιες οικονομικές ζημιές στους επενδυτές, καθώς και στις οικονομίες των χωρών που ενεπλάκησαν. Περιστατικά όπως το «Japanese Bubble» στην αγορά ακινήτων της Ιαπωνίας, την περίοδο 1986- 1991, το «dot.com Bubble» του 2000, μαζί με την πλέον πρόσφατη φούσκα των ακινήτων, το 2008, στις ΗΠΑ, και το εγχώριο παράδειγμα στο Χρηματιστήριο Αθηνών το 1999, αποδεικνύουν ότι εξακολουθούν να καταγράφονται φούσκες τιμών στις κεφαλαιαγορές.

Για παράδειγμα, ιδιαίτερο ενδιαφέρον είχε το «dot.com Bubble», που παρατηρήθηκε στην αγορά ψηφιακής τεχνολογίας στα τέλη της δεκαετίας του ’90 και μέχρι τις αρχές της νέας χιλιετίας. Κατά την περίοδο αυτή, ο δείκτης NASDAQ, που περιλαμβάνει τις μετοχές των μεγαλύτερων εταιρειών υψηλής τεχνολογίας είχε εκτοξευτεί στις 5.000 μονάδες, για να υποχωρήσει ως το 2001 μόλις στις 1.950 μονάδες. Η άνοδος και η πτώση των μετοχών του Ίντερνετ, η οποία δημιούργησε και μετά εξανέμισε 8 τρισ. δολάρια χρηματιστηριακής αξίας, υποχρέωσε τους οικονομικούς αναλυτές να παραδεχθούν ότι οι χρηματιστηριακές φούσκες μπορούν να υπάρξουν.

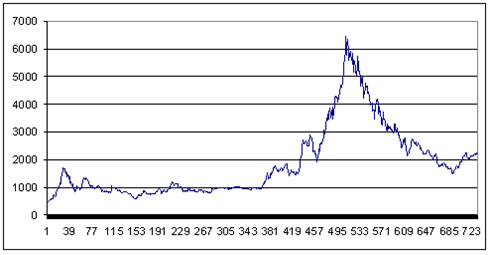

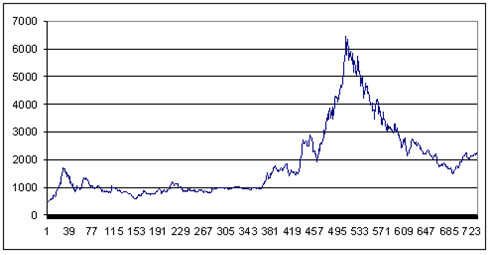

Παρόμοια ήταν και η εικόνα του Γενικού Δείκτη του Χρηματιστηρίου Αθηνών, που μετά μια περίοδο ευφορίας δυο ετών στα τέλη της δεκαετίας του ‘90, που ανέβηκε εκθετικά από τις 1.100 στις 6.400 μονάδες, σημειώνοντας άνοδο σχεδόν 600%, στη συνέχεια έπεσε βίαια στις περίπου 2.000 μονάδες τα επόμενα δύο έτη.

Παρά το πλήθος των ερευνών και των οικονομικών αναλυτών που διαβεβαίωναν, τη δεκαετία του ’90, ότι οι τιμές στην αγορά αντανακλούσαν όλες τις διαθέσιμες πληροφορίες και αντιπροσώπευαν περίπου τη θεμελιώδη αξία τους, η πραγματικότητα μας δίδαξε διαφορετικά. Τα συχνά κραχ, οι φούσκες τιμών, η έντονη μεταβλητότητα και οι ανισορροπίες που εξακολουθούν να παρατηρούνται ακόμα και στην ψηφιακή εποχή των ανεπτυγμένων χρηματοοικονομικών μοντέλων και των ηλεκτρονικών χρηματιστηριακών συναλλαγών φανερώνουν μια αγορά χωρίς αποτελεσματική απεικόνιση των πληροφοριών στις αγοραίες τιμές.

Οι τότε αναλυτές εκτιμούσαν ότι οι χρηματιστηριακές φούσκες δεν μπορούν να υπάρξουν στην σύγχρονη εποχή επειδή, εάν οι τιμές διαπραγμάτευσης των μετοχών υπερβούν τη θεμελιώδη αξία τους, τότε, λογικά οι επενδυτές θα πουλήσουν τις μετοχές τους, με αποτέλεσμα η τιμή των μετοχών να υποχωρήσει στα επίπεδα της θεμελιώδους αξίας τους. Ωστόσο, η άποψή τους διαψεύστηκε, επειδή αγνοούσε βασικά χαρακτηριστικά της συμπεριφοράς των επενδυτών στην αποτίμηση μιας είδησης, όπως τον κίνδυνο υπερ-αντίδρασης ή μιας σπασμωδικής κίνησης των επενδυτών, καθώς και τον κίνδυνο πρόκλησης πανικού στην αγορά, όπως πολλές φορές παρατηρήθηκε.

Όπως έγινε σαφές από τα παραπάνω, βασικό χαρακτηριστικό της φούσκας τιμών αποτελεί η μη ορθολογική και πραγματική αποτύπωση των θεμελιωδών αξιών των περιουσιακών στοιχείων στις τιμές της αγοράς. Αυτό συμβαίνει γιατί οι επενδυτές, στην προσπάθειά τους να μεγιστοποιήσουν τα κέρδη τους, παρεμποδίζονται από πολλούς ψυχολογικούς και μη παράγοντες. Μια από τις βασικές παρατηρήσεις που εξηγεί τον σχηματισμό μιας φούσκας είναι το φαινόμενο της ψυχολογίας της αγέλης. Αγελαία συμπεριφορά ή ψυχολογία της αγέλης ονομάζεται ο τρόπος που κινείται μια ομάδα επενδυτών, χωρίς προγραμματισμένη κατεύθυνση, σαν αγέλη, μιμούμενη συμπεριφορές άλλων επενδυτών στις αγορές και όχι ακολουθώντας τις ειδήσεις και την κίνηση αγοράς και δεικτών.

Το φαινόμενο αυτό, για παράδειγμα, θεωρείται μεταξύ άλλων κι ένας από τους κύριους υπεύθυνους για την εξάπλωση της κρίσης λόγω της φούσκας των στεγαστικών δανείων, που ξέσπασε το 2008 στις ΗΠΑ. Τότε, αρχικά, οι οίκοι αξιολόγησης έριξαν κατακόρυφα τη βαθμολογία επενδυτικών προϊόντων που βασίζονταν σε στεγαστικά δάνεια, προκαλώντας πανικό στις αγορές. Στη συνέχεια, αμοιβαία κεφάλαια, τράπεζες, συνταξιοδοτικά ταμεία, αλλά και απλοί επενδυτές προσπάθησαν μαζικά να ξεφορτωθούν τα προϊόντα αυτά από τα χαρτοφυλάκιά τους, προκαλώντας κραχ κι εξωθώντας αρκετές τράπεζες και εταιρίες σε πτώχευση.

Γενικώς, έχει επίσης αποδειχθεί ότι τα άτομα έχουν µία τάση να υπερεκτιμούν τις δυνατότητές τους και τις προβλέψεις τους για επιτυχημένες επενδύσεις. Η υπερ-αυτοπεποίθηση (overconfidence) αυτή οφείλεται στη γενικότερη τάση των επενδυτών να επιδεικνύουν αισιόδοξες απόψεις για τις πιθανότητες και τις προοπτικές πραγματοποίησης γεγονότων. Έρευνες έχουν δείξει ότι πολλοί επενδυτές πιστεύουν ότι δεν θα προβούν σε κακές επενδύσεις. Στην περίπτωση της φούσκας, αυτή η ψυχολογία μπορεί να καθοδηγήσει την αγορά σε διαρκή άνοδο της τιμής ενός αξιογράφου, αφού σε ένα κλίμα αγοραίας ευφορίας οι επενδυτές τείνουν να μην αξιολογούν αρκετά οποιοδήποτε αρνητικό σενάριο.

Συμπερασματικά, παρατηρούμε ότι το κλίμα στην αγορά, όπως και οι εκτιμήσεις των άλλων επενδυτών, διαδραματίζουν κρίσιμο ρόλο στην επενδυτική απόφαση του εκάστοτε επενδυτή, σημαντικότερο ίσως και από την λογική επεξεργασία και αποκρυπτογράφηση των ειδήσεων και των κινήσεων της αγοράς. Ταυτόχρονα, γίνεται κατανοητό πως με την παρατήρηση και ανάλυση της συμπεριφοράς των επενδυτών μπορούμε να εξάγουμε χρήσιμα συμπεράσματα για τον τρόπο που λειτουργούν οι κεφαλαιαγορές.

Σε κάθε περίπτωση, πάντως, το φαινόμενο αυτό φαίνεται ότι θα συνεχίσει να μας απασχολεί και στο μέλλον, αφού όσα χρηματοοικονομικά υποδείγματα και μοντέλα κι αν αναπτυχθούν η μη ορθολογική συμπεριφορά των επενδυτών θα συνεχίσει να οδηγεί σε σφάλματα και λανθασμένες αποφάσεις, οδηγώντας την αγορά σε ανισορροπίες.

Γεννήθηκε στην Αθήνα το 1999 και είναι προπτυχιακός φοιτητής στο τμήμα Λογιστικής και Χρηματοοικονομικής του ΟΠΑ. Παρακολουθεί σεμινάρια και ημερίδες πολιτικής, οικονομίας, γεωπολιτικής και τεχνολογίας, ενώ συμμετέχει σε συνέδρια και προγράμματα προσομοίωσης πολιτικών θεσμών (Europa.S, ΠΠΔΣ, ΜΒΕ, MEUS). Στις δημοτικές εκλογές του 2019 ήταν υποψήφιος Δημοτικός Σύμβουλος στο Δήμο Βύρωνα, στην Αθήνα. Στο OffLine Post έφερε την ιδιότητα του Αρχισυντάκτη Οικονομικών κατά το διάστημα Ιούνιος 2019-Ιούνιος 2020.