Του Μανώλη Ανδριγιαννάκη,

Ένα από τα βασικότερα ζητήματα των δημοσίων οικονομικών είναι το φορολογικό σύστημα και οι εφαρμογές του. Η φορολογία, άλλωστε, αποτελεί την κύρια πηγή εσόδων του κράτους, ώστε αυτό να μπορεί να παρέχει κάποιες βασικές υπηρεσίες στους πολίτες του, καθώς και, θεωρητικά, να υποβοηθά στην άμβλυνση των κοινωνικών ανισοτήτων. Το τελευταίο «σηκώνει» μεγάλη συζήτηση και θα μπορούσα να αφιερώσω ολόκληρο άρθρο κάποια στιγμή. Είναι ένα σημείο τριβής μεταξύ των οικονομικών μοντέλων, αν και κατά πόσο πρέπει το κράτος να προβαίνει σε ριζική αναδιανομή πλούτου προς όφελος των κοινωνικά ασθενέστερων στρωμάτων. Ας το αφήσουμε λοιπόν προς ώρας.

Στην Ελλάδα της κρίσης, ειδικότερα τα τελευταία χρόνια, πολλά έχουν ειπωθεί σχετικά με τα επίπεδα και τους συντελεστές φορολόγησης, τόσο για τα φυσικά και όσο και για τα νομικά πρόσωπα. Στο πλαίσιο της δημοσιονομικής της προσαρμογής λοιπόν, η Ελλάδα προέβη σε μεγάλες αυξήσεις φόρων για να φέρει έσοδα στα κρατικά ταμεία και να πιάσει τους δημοσιονομικούς στόχους που τίθεντο από τους Ευρωπαίους εταίρους μας. Χαρακτηριστικό παράδειγμα αποτελεί η αύξηση του συντελεστή φορολόγησης επιχειρήσεων από 25% προ κρίσης, σε 35% το 2011, για να μειωθεί την περίοδο 2012-2014 στο 26% και να καταλήξει σήμερα στο 29%. Ο ευρωπαϊκός μέσος όρος είναι 21,3%, κάτι που μας κατατάσσει στις χώρες με τους υψηλότερους φόρους για επιχειρήσεις και προφανώς αποτελεί παράγοντα μη ανταγωνιστικότητας των ελληνικών επιχειρήσεων και της οικονομίας μας εν γένει.

Ειδικότερα, ο συνολικός φορολογικός συντελεστής κερδών των επιχειρήσεων, αν συμπεριλάβουμε και λοιπές εισφορές (αλληλεγγύης, ασφαλιστικές, εργοδοτικές) έφτασε το 2017 στο 50,7%. Όπως φαίνεται, σε μια ιδιωτική επιχείρηση στην Ελλάδα, το κράτος και η ίδια η επιχείρηση πρέπει μάλλον να είναι συνέταιροι για να μοιράζονται τα κέρδη…

Ένα άλλο κρίσιμο σημείο του αναποτελεσματικού φορολογικού μας συστήματος, πέρα από τις διαρκείς αλλαγές σε αυτό, που έχουν σχολιαστεί ποικιλοτρόπως, είναι τα υψηλά επίπεδα έμμεσης φορολόγησης. Βασικά, εδώ αναφερόμαστε στον ΦΠΑ που έχει φτάσει στο 24% (από 13% και 23%, σε ένα σύστημα διπλού συντελεστή, πριν από λίγα χρόνια), ενώ εκτιμάται ότι συνιστά το 40% των κρατικών εσόδων από φόρους. Το άδικο του πράγματος είναι ότι, σε αντίθεση με τη φορολογία εισοδήματος που δεν έχει τα απαιτούμενα αποτελέσματα λόγω της μεγάλης φοροδιαφυγής και του προβληματικού μοντέλου, η έμμεση φορολόγηση είναι κατεξοχήν κοινωνικά άδικη και πλήττει τα μικρομεσαία κοινωνικά στρώματα. Είναι λογικό, αφού έχει ως αποτέλεσμα την αύξηση των τιμών και άρα του κόστους των προϊόντων στο «καλάθι της νοικοκυράς».

Εδώ αναρωτιέμαι αν μια μείωση του ΦΠΑ και ένας αντίστοιχος εξορθολογισμός του συστήματος φορολογίας εισοδήματος, πιθανώς και με ένα κοινό συντελεστή για όλους (flat tax), θα μπορούσε να δώσει μια ώθηση στα κρατικά έσοδα και να βελτιώσει την αποτελεσματικότητα του συστήματος, εν γένει. Τείνω προς το ναι μάλλον.

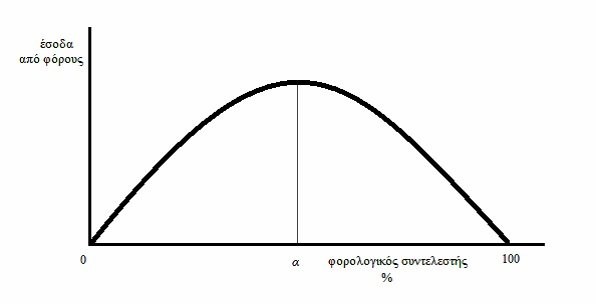

Πάνω στα ζητήματα αυτά, η οικονομική θεωρία έχει κάνει λεπτομερείς μελέτες και έχει παράξει υποδείγματα που εξηγούν τη φορολόγηση, τη λειτουργία της και τα οφέλη ή τις ζημίες της. Μια πολύ χρήσιμη καμπύλη που συσχετίζει τα κρατικά έσοδα με τον συντελεστή φορολογίας είναι η καμπύλη Λαφέρ (Laffer Curve).

Το υπόδειγμα αυτό, υποθέτει ότι αν οι φόροι είναι 0%, τότε τα κρατικά έσοδα είναι 0, όπως και αν η φορολόγηση των πολιτών είναι στο 100% και πάλι τα έσοδα θα είναι μηδέν, γιατί τότε θα καθίσταται αδύνατη η επιβίωση των πολιτών, αν πληρώσουν αυτούς τους φόρους. Περιγράφει, λοιπόν, ότι όσο αυξάνεται ο συντελεστής αυξάνονται και τα έσοδα του κράτους, μέχρι όμως ένα σημείο! Από εκείνο το σημείο και μετά η αύξηση του συντελεστή έχει ως αποτέλεσμα τη μείωση των κρατικών εσόδων ή -στην καλύτερη περίπτωση- τη μη αύξησή τους. Αυτό συμβαίνει λόγω της μείωσης της φοροδοτικής ικανότητας μερίδας των πολιτών εξαιτίας της υπεροφορολόγησης.

Είναι φανερό ότι η εκτίμηση του υποδείγματος έχει μεγάλη σημασία για τα δημόσια οικονομικά, καθώς μπορεί να βοηθήσει στην εύρεση αυτού του σημείου φορολόγησης πέραν του οποίου μειώνονται τα έσοδα, καθορίζοντας έτσι τα ιδανικά επίπεδα συντελεστών για το κράτος και τους φορολογούμενους.

Ιστορικά, πάνω σε αυτό το μοντέλο δούλεψαν οι ΗΠΑ τη δεκαετία του ’80 (επί προεδρίας Ρίγκαν) για να δικαιολογήσουν τις μεγάλες μειώσεις φόρων της περιόδου. Οι μειώσεις αυτές έφεραν αύξηση στα έσοδα από φόρους, σε ομοσπονδιακό επίπεδο, από τα 517 δις δολάρια το 1980, στα 909 δις το 1988. Εδώ αποδεικνύεται ότι, σε περίπτωση υπερφορολόγησης, όπως συνέβαινε στην Αμερική πριν το 1980, η μείωση των φόρων μπορεί να προκαλέσει και αύξηση εσόδων, αφού περισσότεροι θα είναι σε θέση να πληρώσουν, ενώ ακόμα και στρατηγικοί κακοπληρωτές και φοροδιαφεύγοντες λόγω των υψηλών συντελεστών, ενδεχομένως να αποφασίσουν να πληρώσουν το μερίδιο που τους αναλογεί.

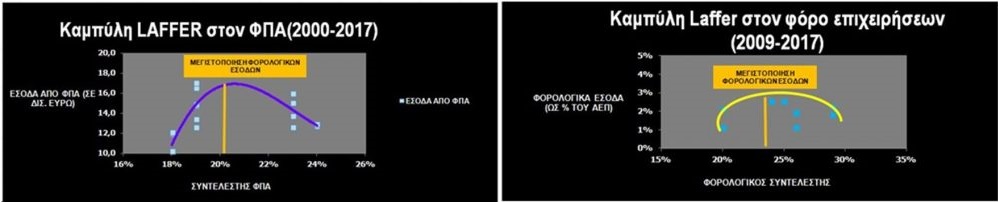

Ας δούμε όμως πώς σχετίζεται αυτό το πολύτιμο μοντέλο και με την ελληνική οικονομία και την ανάλυση που έχει προηγηθεί, εξάγοντας κάποια τελικά συμπεράσματα. Το φορολογικό σύστημα, ούτως ή άλλως, αποτελεί κατεξοχήν εργαλείο τόσο διαχείρισης των δημοσίων οικονομικών όσο και ανάπτυξης. Ο στόχος μας, ως κράτος, θα έπρεπε να είναι ο σχηματισμός ενός σταθερού και αποτελεσματικού συστήματος φορολόγησης. Ένα σύστημα που θα είναι δίκαιο για τους φορολογούμενους αλλά και δεν θα αποτελεί τροχοπέδη για τις επιχειρήσεις και τον ιδιωτικό τομέα, που τόσο ανάγκη έχει η χώρα για να αναπτυχθεί. Μελετώντας τα φορολογικά έσοδα, τους συντελεστές και τη λογική του υποδείγματος Laffer, μπορούμε να πούμε ότι μέσα στα χρόνια της κρίσης η καμπύλη Laffer για τα φορολογικά έσοδα μετακινείται απειλητικά προς το ύψιστο σημείο και σε κάποιες περιπτώσεις το έχει ξεπεράσει ήδη, κάτι που σημαίνει ότι η υπερφορολόγηση αρχίζει να μετατρέπεται σε βραχνά τόσο για τις επιχειρήσεις όσο και τη μικρομεσαία τάξη. Όπως αποδεικνύεται πλέον, οι αυξήσεις στους φόρους οδηγούν σε όλο και μικρότερες αυξήσεις εσόδων. Αυτό παρουσιάζεται και στα παρακάτω διαγράμματα που εντόπισα κατά την έρευνά μου και πιστοποιούν την παραπάνω εκτίμηση.

Μήπως έχει έρθει, λοιπόν, η στιγμή να γυρίσουμε το διακόπτη και να αρχίσουμε να μειώνουμε φόρους; Μήπως, για παράδειγμα, μπορούμε να μειώσουμε το συντελεστή φορολογίας των επιχειρήσεων (που προφανώς βρίσκεται στο λάθος μέρος της καμπύλης), να δώσουμε ανάσα στον ιδιωτικό τομέα και πιθανώς να αυξήσουμε και τα φορολογικά έσοδα του κράτους; Μήπως, ακόμα, με τη μείωση των έμμεσων φόρων, απέναντι σε ήδη μειωμένα εισοδήματα, δώσουμε την ώθηση που χρειάζεται η κατανάλωση και η οικονομία; Μερικές απορίες, εν κατακλείδι, που είναι όλο και πιο κρίσιμες, καθώς η χώρα συνεχίζει να παλεύει με τους δαίμονές της για να ξεφύγει από την οικονομική κρίση της τελευταίας δεκαετίας.

Γεννήθηκε στην Αθήνα το 1999 και είναι προπτυχιακός φοιτητής στο τμήμα Λογιστικής και Χρηματοοικονομικής του ΟΠΑ. Παρακολουθεί σεμινάρια και ημερίδες πολιτικής, οικονομίας, γεωπολιτικής και τεχνολογίας, ενώ συμμετέχει σε συνέδρια και προγράμματα προσομοίωσης πολιτικών θεσμών (Europa.S, ΠΠΔΣ, ΜΒΕ, MEUS). Στις δημοτικές εκλογές του 2019 ήταν υποψήφιος Δημοτικός Σύμβουλος στο Δήμο Βύρωνα, στην Αθήνα. Στο OffLine Post έφερε την ιδιότητα του Αρχισυντάκτη Οικονομικών κατά το διάστημα Ιούνιος 2019-Ιούνιος 2020.